摘要 : 45%科技、30%醫療、25%金融的配置,面臨序列報酬和同時下跌風險,建議三年分批轉換分散資產。

新聞 : 開場吸引:一位63歲投資人以90萬美元為基礎、準備在2–3年內退休,但其券商帳戶高度集中於三大類股——科技45%、醫療30%、金融25%;專家警告,這樣的配置在退休首五年遭遇市場震盪時,可能成為「退休時間炸彈」。

背景說明:該帳戶主要持有五檔藍籌股:Apple、Microsoft、Johnson & Johnson、UnitedHealth Group、JPMorgan Chase。這些公司個別表現良好,但問題在於三大類股在經濟衰退期間往往同步下跌,導致表面看似多檔持股的「集中風險」,實際上是相關性風險。

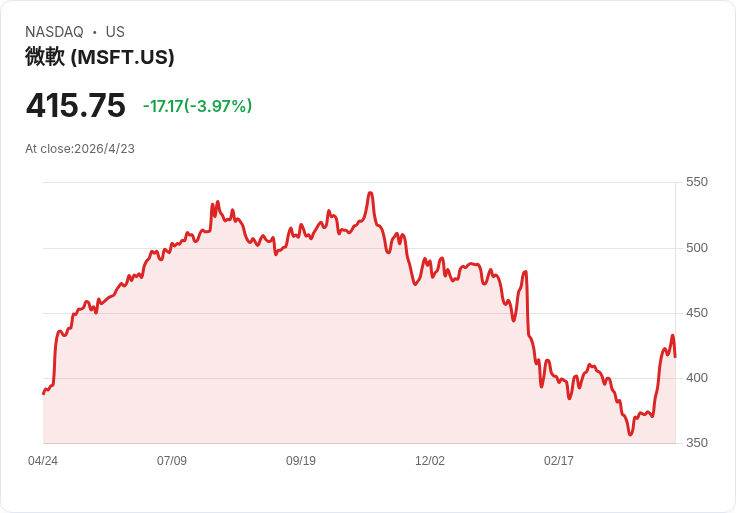

核心論點與事實: - 配置與金額:帳戶總額900,000美元,年度提款36,000美元(4%撤出率)。 - 歷史案例:2022年,NASDAQ下跌約33%、S&P500下跌19.4%;若投資組合45%曝險於科技,整體跌幅約25%,相當於225,000美元虧損。退休期間在此時賣出即為「鎖定損失」。 - 更糟情境:2008年三大類股同時下跌35%至55%,顯示在極端景氣逆轉時,類股相關性會急速上升,削弱分散效果。 - 個股例證:UnitedHealth (UNH) 因Medicare資金調整與司法風險近一年下跌近45%;Microsoft (MSFT) 年初迄今下跌近15%,醫療類股整體也出現負報酬,突顯多個壓力同時出現的情況。 - 模擬與風險:蒙地卡羅模擬估計,僅押三大類股的投資組合在25年內失敗率為35%–40%,而廣泛分散組合則約10%–15%。差距在900,000美元級別,可能決定是否在80多歲時耗盡資產。

深入分析與具體建議: 1) 分三年逐步轉換(推薦):逐年賣出最超配部位(如科技),將提款來源從高相關性股票轉向債券、國際股、公共事業或民生必需品等抗跌資產。此法有利於分散交易成本與資本利得稅負。 - 稅務考量(2026年稅率範例):長期資本利得稅0%適用於單身全年應稅所得低於49,450美元(夫妻共同98,900美元);15%與20%分別於較高收入門檻適用。利用每年3,000美元的資本損失扣除與在虧損股(例如UNH)立即收割損失,可抵銷利得並降低稅負。 2) 直接指數化(Direct Indexing):在應稅帳戶以個股重組追蹤指數,同時系統性收割虧損,對於帳戶規模超過約25萬美元者尤其有效。 3) 「什麼都不做」的替代觀點與反駁:有論點主張靠股息收入繼續提款(Apple、JNJ、JPM有現金配息),或相信藍籌股長期回升。但股息產生的收益率通常不足以彌補大幅市值下挫,且無法降低類股集中與序列報酬風險——在退休初期的大跌會永久降低可提款基礎。 4) 其他實務要點:先量化帳戶內嵌的資本利得,決定逐步賣出的節奏;在利率環境(聯準會基準利率約3.75%)下,中期債券提供較以前更有吸引力的固定收益;監控波動指標(例如VIX曾短暫升破30)作為調整時點的參考。

結論與未來展望:對即將退休或已接近退休年齡的投資人來說,現在開始分散並按稅務與提款需求設計三年過渡計畫,比退休後被迫在低點賣出來得明智。可行路徑包括分批賣超配股、利用直接指數化收割虧損,以及配置未與景氣高度相關的資產(債券、國際股、公共事業、民生必需品、不動產等)。建議與持牌或收費制(fee-only)的理財顧問合作,模擬稅後再平衡成本與提款情境,具體化執行步驟,降低未來耗盡資產的風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。