美國國防與科技產業正被兩股力量推動:全球戰爭風險升溫帶動無人機與飛彈防禦需求暴衝,同時AI浪潮讓晶片、資料中心與通訊服務急速擴產,兩大資金洪流交織成新型「戰備經濟」。

面對烏克蘭戰爭、中東衝突與美伊緊張升級,國際資金正快速湧向可以「看見戰爭、也看見成長」的標的:軍工股與AI基礎建設股。近期多家美企公告的新合約與融資計畫,清楚勾勒出一個新趨勢——從戰場上的無人機偵察、飛彈防禦,到後端資料中心的AI加速卡與網路設備,整條軍事與科技供應鏈正被重新武裝。這不只是單一產業亮點,而是國防與高科技融合下的「戰備經濟」新循環。

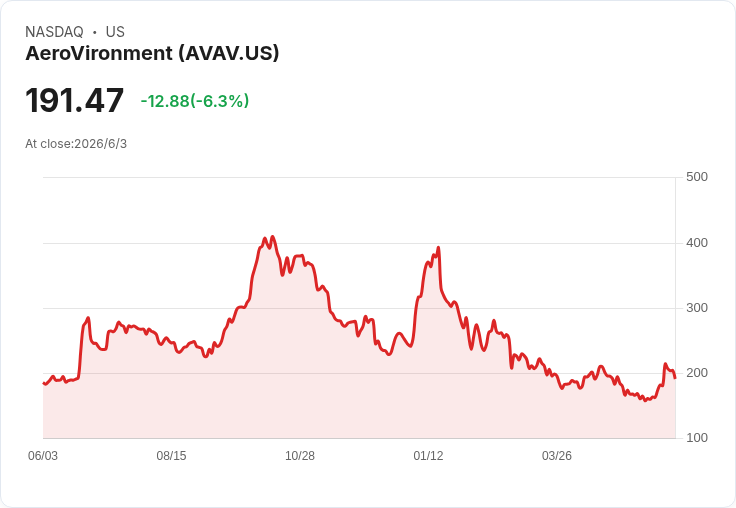

首先浮上檯面的,是無人機與反無人機系統的軍備競賽。在美國陸軍契約指揮部簽署的最新合約中,AeroVironment (AVAV) 拿下1.173億美元的固定總價合約,將供應82套 P550 無人飛行系統(UAS),預計在2026年7月23日前完成交付。這批裝備鎖定的是營級部隊,提供偵察、監視與目標搜尋能力,等於把「空中眼睛」前推到前線最小作戰單位。隨著各國軍隊在戰地實戰中看到無人機群攻與精準打擊的威力,類似合約未來有機會成為常態,而非例外。

與此同時,針對無人機威脅的防禦系統也快速進場。Lockheed Martin (LMT) 公布,在一次實彈測試中,利用結合雷達感測、指管系統與箱型飛彈發射器的整合方案,成功攔截一架攻擊型無人機。測試中,Fortem 雷達先行偵測並追蹤目標,再由 GRIZZLY 發射平台射出聯合空對地飛彈 JAGM,將無人機擊落。俄烏戰爭與中東衝突已證明,低成本無人機能對高價值目標造成嚴重破壞,迫使各國軍方緊急補課,尋找可以「看得見、追得上、打得掉」的防禦解方,這也讓既有飛彈製造商與系統整合商出現新一波成長動能。

國防供應鏈的焦點不只停在低空。Northrop Grumman (NOC) 則在太空領域交出里程碑:公司已將 NASA「Artemis III」任務所需的最後一批大型固體燃料火箭助推器零組件,運抵佛州甘迺迪太空中心。這些助推器將在今年夏天完成總裝,未來將為重型太空發射系統 SLS 提供約720萬磅推力,目標是協助美國在1972年後首次再度把太空人送上月球。對投資人而言,這雖非新合約,但凸顯大型政府太空計畫的長週期特性:一旦進入供應鏈,就有多年穩定收入,可同時支撐民用太空探索與國防火箭技術。

戰備經濟的另一端,則是支撐軍事與商業 AI 的基礎建設。Broadcom (AVGO) 甫公布財報,第二季營收達222億美元、年增48%,經調整每股盈餘成長54%,雙雙優於市場預期。關鍵在於 AI 半導體業務爆發——相關營收年增143%至108億美元,已連續13季維持成長。公司預期第三季營收可達294億美元、年增84%,並點名「客製化 AI 加速器與 AI 網路設備」需求加速。儘管股價在財報後因評價偏高與獲利了結壓力而在盤後重挫,但從基本面看,AI 相關訂單正讓晶片供應商扮演起「數位戰場油管」角色,為龐大的運算與通訊需求提供能量。

AI 不只出現在硬體端,軟體與生醫也全面導入。Alnylam Pharmaceuticals (ALNY) 與 Inceptive Nucleics 簽下最高可達20億美元的合作協議,目標是利用生成式 AI 模型加速 RNAi 治療藥物研發。Inceptive 先收取3,000萬美元(含現金與股權),並開放其「能從小型資料集中挖掘生物學模式」的基礎模型與 AI 實驗平台。雙方早期合作顯示,該模型能在數週內,從相對有限的資料中找出用於 RNAi 藥物的 siRNA 分子關鍵特性。對製藥產業而言,這種結合 AI 與濕實驗室的手法,有機會縮短研發時程、降低失敗成本,等於在高風險的藥物開發戰場上,多了一套演算武器。

科技巨頭也不甘缺席。Meta Platforms (META) 宣布,面向企業的生成式 AI 服務「Meta Business Agent」正式全球上線,並可在 Instagram 等平台使用。過去已有逾100萬家企業在 WhatsApp、Messenger 等通訊工具上試用其早期聊天機器人版本,如今平台升級為可大規模客製與部署的「Meta Business Agent Platform」,號稱能一鍵接上既有社群帳號,替企業自動處理客戶諮詢與交易互動。Meta 初期提供免費使用,未來將推訂閱付費機制。考量公司計畫未來幾年投入至少1,250億美元資本支出,多半用於 AI 資料中心建設,這類企業端服務能否快速放大營收,將是市場檢驗其「AI 軍備競賽」投資報酬率的關鍵。

為了趕上這波 AI 基礎建設熱潮,相關企業也積極籌資擴產。Aeva Technologies (AEVA) 宣布啟動1億美元普通股追募,並預計給承銷商額外1,500萬美元超額配售選擇權,資金將用於一般企業用途,包括支援 AI 基礎建設與「共封裝光學」(co-packaged optics)等新技術的商業化。另一方面,Bitmine Immersion Technologies (BMNR) 則計畫發行300萬股、面額每股100美元的 9.5% 永續優先股,股息按週發放,未付股息利率最高可累升至約年化15%。公司打算把資金投入購買更多以太幣、擴充 Staking/驗證者基礎建設與數位資產投資。這類高息工具雖可吸引尋求收益的投資人,但也凸顯加密與 AI 挖礦業者需持續以高成本資本,換取在算力競賽中的一席之地。

在能源與戰略資源方面,阿根廷 Vaca Muerta 頁岩油氣區的天然氣液(NGL)計畫也浮現大型融資動作。Transportadora de Gas del Sur (TGS) 擬興建一項總投資約30億美元的 NGL Project,金融機構包括 Citigroup、Banco Santander 與 J.P. Morgan 正籌組近10億美元融資。計畫內容涵蓋在 Tratayen 現有廠區增建天然氣處理設施、新建573公里輸送管線通往大西洋港口 Bahía Blanca,以及出口碼頭建設,TGS 預估未來每年可創造約12億美元出口收入。對阿根廷而言,這不僅紓解 Vaca Muerta 長期受限於基礎設施的發展瓶頸,也將在全球能源供需緊張與戰略競合加劇之際,提供新的天然氣與液化產品來源。

值得注意的是,資本市場對風險與流動性的敏感度也在同步升高。瑞士私募基金管理人 Partners Group 宣布,旗下規模86億美元、面向富裕個人投資人的 evergreen 私募股權基金,因本季贖回申請超過預設上限,將把可贖回額度限制在資產淨值的5%。投資人本季提交的贖回,只能拿回約62%,剩餘部分直接作廢而不順延。消息一出,Partners Group 股價單日重挫逾16%,歐洲其他大型私募管理公司股價也跟著走弱。這反映出在利率維持高檔、破產與企業壓力升溫、以及 AI 對部分商業模式造成不確定之際,原本被視為「長期穩健」的私募股權載具,同樣面臨投資人搶出口的壓力。

從戰場前線的無人機與飛彈、防太空的登月火箭,到後端支撐 AI 計算與通訊的晶片、光學模組與資料中心,再延伸到能源輸送與高收益資本工具,一條跨越國防、科技、能源與金融的「戰備經濟鏈」已若隱若現。對投資人而言,相關公司確實握有長期結構性需求,尤其在地緣政治風險與 AI 技術滲透率持續上升的環境下,訂單能見度與商機都不容小覷;但同時,高估值、籌資槓桿、流動性限制與政策風險也在放大波動。未來幾季,真正關鍵不再只是誰喊得最凶、擴產最多,而是誰能在軍工與 AI 雙重熱潮退去後,仍用穩定現金流與可持續技術優勢,證明自己不是一時「戰備行情」,而是下一個長線成長主角。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。