從Microsoft(MSFT)、Nvidia(NVDA)等科企股價連日重挫,到記憶體與AI供應鏈全球同步下殺,市場開始質疑逾7,000億美元AI資本支出是否走向失控。但在併購案與新商業模式推進下,華爾街部分機構反而視之為布局下一波「實體AI」與散戶金融科技成長的關鍵買點。

在AI概念股風光一年多之後,近期美股科技板塊卻彷彿走進《陰陽魔界》般的「暮光地帶」。包括Microsoft(MSFT)、Nvidia(NVDA)、Meta Platforms(META)、Palantir(PLTR)在內的多檔重量級科技股,股價接連急挫,連帶拖累全球記憶體與AI供應鏈同步走低。研調機構Wedbush Securities形容,目前市場正處於一個「air pocket stage」——資本支出與資料中心建設持續暴衝,但獲利與明確變現尚未開花結果,投資人情緒因此急凍。

Wedbush指出,今年Big Tech合計約7,000億美元資本支出中,有相當大一部分正投入人工智慧基礎建設,從雲端資料中心、GPU叢集到高階記憶體與網通設備一應俱全。然而,Microsoft(MSFT)與Meta(META)等龍頭目前仍處於「等待成長兌現」階段:算力與硬體先砸下去,真正面向企業與消費者的大規模商業化,可能還需6至12個月才會明朗,這段時間自然成為股價波動最劇烈的空窗期。

市場不安更擴散到其他超級雲端業者。Alphabet(GOOG)(GOOGL)原先被視為AI領域的「優等生」,但近期傳出多位AI研究員離職,也讓資金開始動搖。Meta(META)雖然被視為正處在商業模式轉型關鍵期,但Mark Zuckerberg領導下的大手筆投入,仍讓不少投資人無法耐心等到成果落地。再加上Apple(AAPL)宣布多項產品大幅調漲價格,被部分機構解讀為「成本壓力已逼近臨界點」,導致市場開始懷疑算力與記憶體成本是否已難以為繼,AI建設是否需要踩煞車。

這股恐慌情緒在最新一輪拋售中,從美股蔓延到亞洲與歐洲半導體與記憶體股。受到OpenAI(OPENAI)可能延後IPO的報導刺激,韓國KOSPI指數重挫約6%,記憶體巨頭SK Hynix(HXSCL)跌約8%、Samsung Electronics(SSNLF)跌約5%;日本的Kioxia(KXHCF)(KXIAY)更一度重摔11%。美國方面,剛公布亮眼財報並簽下重要合約的Micron Technology(MU)股價竟然反而在盤前跌約5%,Sandisk(SNDK)、Western Digital(WDC)、Seagate Technology(STX)同步下跌約4%至5%。

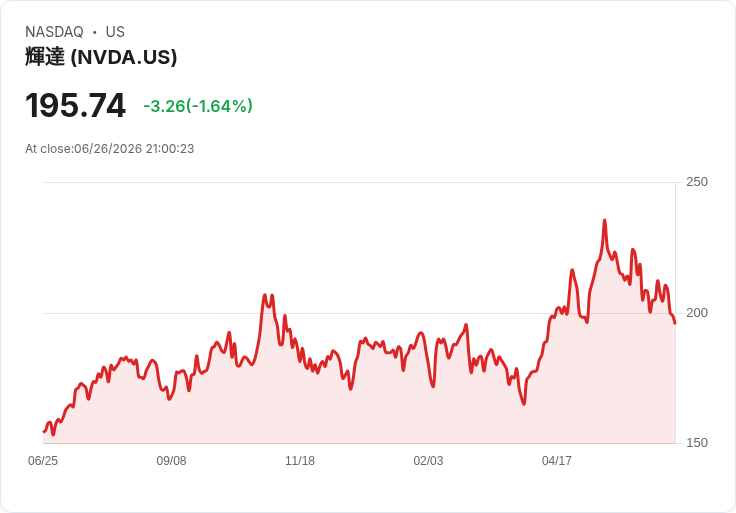

AI晶片族群同樣難逃賣壓。Nvidia(NVDA)盤前跌約1%,Advanced Micro Devices(AMD)跌約4%,Broadcom(AVGO)、Cerebras(CBRS)、Qualcomm(QCOM)約跌2%。與AI與高速網路相關的Applied Optoelectronics(AAOI)、Coherent(COHR)、Lumentum(LITE)、Corning(GLW)、Arista Networks(ANET)、Ciena(CIEN)、Celestica(CLS)、Cisco(CSCO)全數收黑;Arm(ARM)、Marvell Technology(MRVL)、Lattice Semiconductor(LSCC)、Intel(INTC)、GlobalFoundries(GFS)、Texas Instruments(TXN)、Analog Devices(ADI)、台積電(TSMC, TSM)也都出現2%至4%不等跌幅。連帶使設備商Applied Materials(AMAT)、ASML(ASML)、KLA(KLAC)、Lam Research(LRCX)盤前約跌3%。

在這片一片慘綠的AI戰場中,仍可看到部分公司逆勢以策略投資與併購,調整自己在「實體AI」與新金融科技生態中的位置。美國晶片製造商ON Semiconductor(ON)宣布以70億美元收購Synaptics(SYNA),Citi分析指出,此案將讓ON在AI戰略上從傳統電源與類比元件,跨入Astra AI處理器與多規格無線連線技術,涵蓋Wi-Fi 6到未來的Wi-Fi 8、Bluetooth、Thread與Zigbee等。ON預估藉此在2030年前,將可站上價值2,430億美元的實體AI市場總額,並於交易完成後18個月內對調整後盈餘具增益效果。

Citi雖仍給予ON Semiconductor(ON)「中立」評級,強調仍需等待公司在9月16日的分析師日進一步說明完整AI藍圖,但ON方面已預告此併購預期可產生每年約2億美元綜效,且在交易期間維持原有股東資本回饋政策不變。儘管消息公布後,ON股價在盤前一度重挫13%,Synaptics(SYNA)則逆勢上漲約4.7%,但從中也可看出市場對AI硬體整合的短期疑慮,與對長期實體AI需求的期待交錯。

在散戶端,金融科技平台也被視為下一波AI紅利可能灌注的入口。BTIG新近啟動對Robinhood Markets(HOOD)的研究報告,給予「買進」評級,預期該平台資產規模在未來十年可望每年成長逾20%。分析師Andrew Harte點出四大成長動能:其年輕客群逐漸進入收入高峰期;既有用戶互動度持續提升;新客戶持續加入;以及產品線與國際市場的拓展。Robinhood近期每月核心營運指標優於市場預期,其中期權合約量約達8.18億口,明顯高於市場共識估計的6.71億口。

BTIG也列出中長期多項潛在催化因子,包括針對特定政治人物帳戶的商機、海外布局、預測市場產品、取消日內交易相關限制,以及具吸引力的新股IPO管線等。Harte認為,在存款、用戶數與活躍度三項基本動能支撐下,他更能接受Robinhood(HOOD)目前約等於未來12個月GAAP每股盈餘46倍的評價水準,並強調未來數年成長前景仍與現在同樣具吸引力。然而,該股在周五盤前仍小跌約1.1%,顯示在高利率與市場震盪環境中,投資人對高成長金融科技股仍保持謹慎。

值得注意的是,宏觀環境並未顯示經濟已陷入急凍。美國商務部最新數據指出,5月批發庫存月增0.3%至9,440億美元,雖較4月修正後的0.7%成長幅度放緩,但符合市場預期;年增率則達4.3%。同月零售庫存月增0.6%至8,322億美元,較去年同期成長3.4%;若排除汽車,零售庫存月增0.4%,年增2.4%。整體存貨數據顯示,美國企業仍在穩健補庫存,並無全面性衰退訊號。

在此背景下,Wedbush認為,目前市場對AI資本支出與成本的恐慌,未必會成為長期障礙。該機構預估,相關成本在未來一年有機會開始放緩,並指出一旦消費端AI硬體、實體AI部署以及企業級AI應用在未來幾年真正「全面爆發」,當前股價劇烈震盪與成本焦慮,屆時可能只會像1950年代拉斯維加斯大道興建時的混亂回憶般,被視為長期成長故事裡的短暫插曲。從這個角度看,現在的「暮光地帶」,或許正是長線資金篩選下一波科技與AI贏家的關鍵時刻。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。