圖/Shutterstock 全文同步載於美股放大鏡

放大鏡短評

特斯拉(TSLA)能源部門的潛力正受到越來越多關注,在第二季交付報告公布後,分析師對該部門的估值也相應向上調整。雖然目前能源部門的業務收入佔比遠小於汽車部門(能源部門7.7%;汽車部門81.5%),但其成長潛力值得期待,深受馬斯克和分析師的青睞。隨著全球對清潔能源需求的增加,特斯拉的儲能產品和太陽能業務有望在未來幾年中持續增長。特斯拉不再只是單純的電動車公司,還被視為能源、AI、機器人和軟體公司。就交付數據來看,目前能源業務有望成為特斯拉未來增長的主要驅動力之一。

新聞資訊

能源部門蓬勃發展

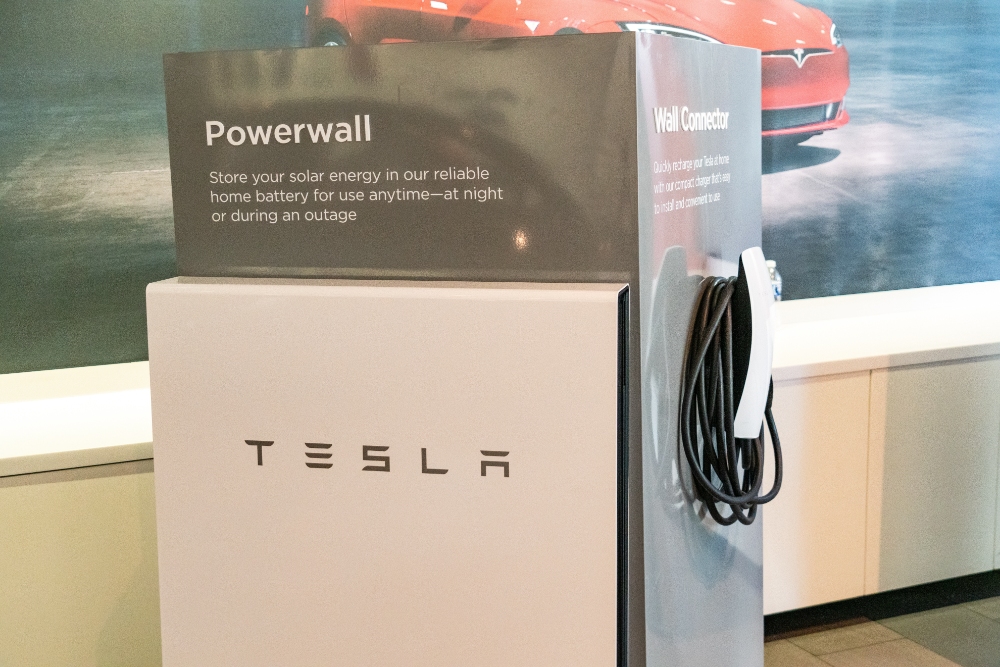

雖然電動車是特斯拉的主要焦點,但最近華爾街分析師對該公司的能源業務抱有樂觀態度。特斯拉的能源部門包括Powerwall和Megapack等儲能產品以及太陽能產品。Powerwall 是一款家用電池系統,用於儲存由太陽能電池板生成的電力或從公共電網獲取的電力;Megapack 則是一款大規模電池儲能系統,主要用於商業和公共事業項目。

能源業務仍佔較小比重

目前能源部門在特斯拉的整體業務中仍佔較小比重。2024年第一季特斯拉能源生成和儲存部門的營收為16.35億美元,占比總營收的7.7%,相較於汽車部門為173.78億美元(約占比總營收81.5%)。特斯拉第二季度交付報告中可以發現,第二季度能源部署量創公司紀錄,比第一季度增長了132%。特斯拉第一季度報告的能源部署量為4.053 GWh(gigawatt-hours),但第二季度達到9.4 GWh。

分析師的不同預期

-

樂觀預期:Susquehanna Financial分析師Biju Perincheril表示,隨著電池設備的供應增加,針對消費者的Powerwall 3產品部署量正在上升。Baird分析師Ben Kallo也對特斯拉即將公佈的季度財報持積極看法,預計能源部門將成為主要增長動力之一。

-

悲觀預期:Guggenheim分析師Ronald Jewsikow對特斯拉持悲觀看法,認為特斯拉6月的交付報告有很多不明朗的地方,尤其是在歐盟市場。他認為消費者是為了避開關稅而提前購車,所以把需求提前至6月,以避開即將對從中國進口的汽車徵收的關稅。Jewsikow給予特斯拉股票賣出評級,目標價為134美元,較近期水平低47%。

股票表現與市場反應

Kallo看好特斯拉在下週財報公佈前的表現,認為公司有很高的可能性在每股收益上超預期。他對特斯拉股票給予優於大盤評級。儘管如此,特斯拉股價周二早盤下跌0.8%。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。