圖/shutterstock

*Marvell財報季度、年度表達方式為:FY24Q1:2023年2~4月、FY24Q2:2023年5~7月、FY24Q3:2023年8~10月、FY24Q4:2023年11月~2024年1月

Marvell為年輕IC設計公司,版圖擴及網路通訊、存儲與車用運算領域

Marvell邁威爾(MRVL)是一間IC設計公司,成立於1995年,總部位於美國加州的聖塔克拉拉。邁威爾提供半導體基礎設施的高速類比解決方案,主力為網通業務、存儲以及車用的領域,2021年陸續併購提供高速資料傳輸晶片的Inphi以及雲端、邊緣運算交換器晶片設計公司Innovium,更著重在資料中心、雲端等業務,以獲取更多市場份額與掌握最新技術。

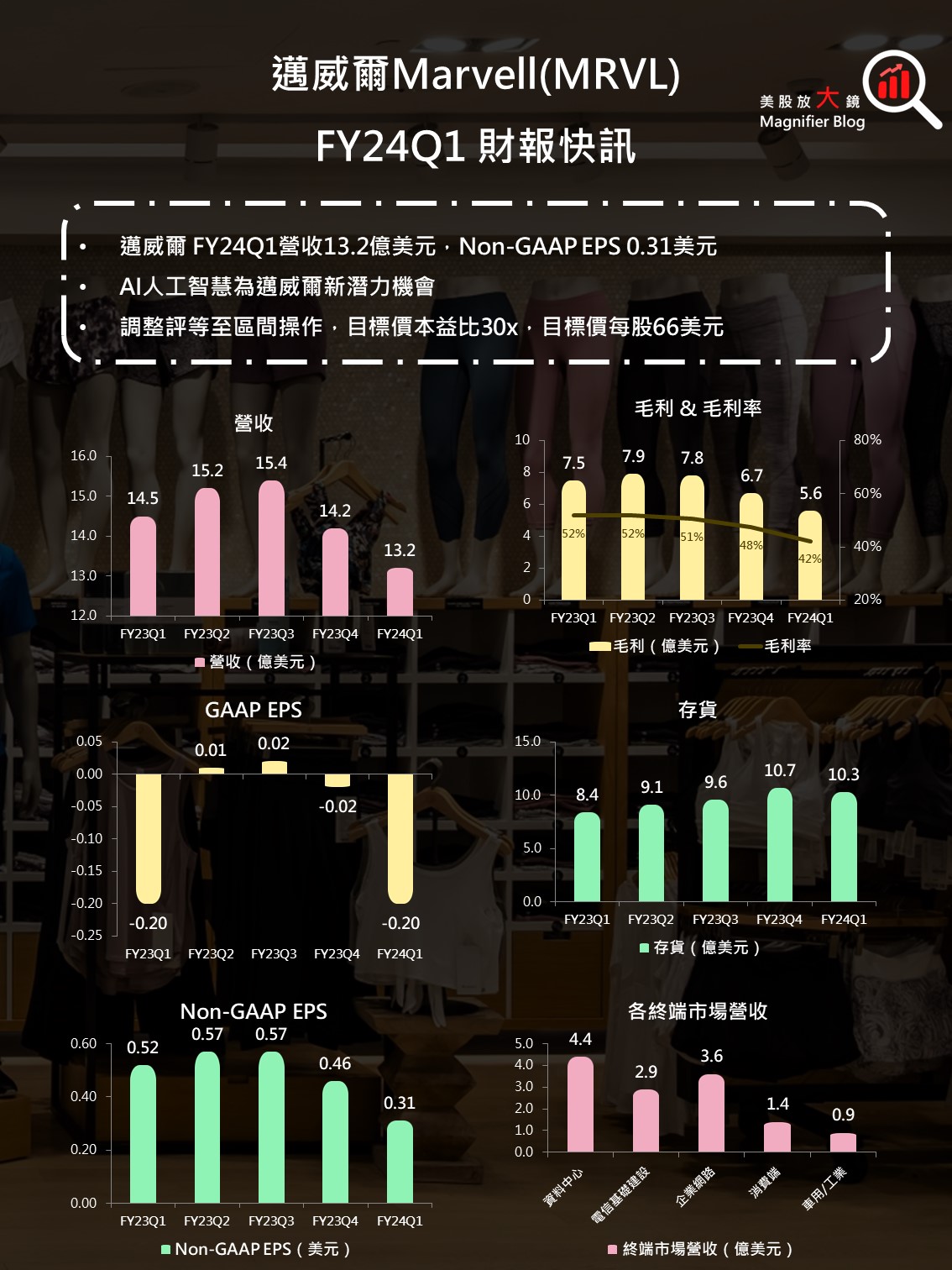

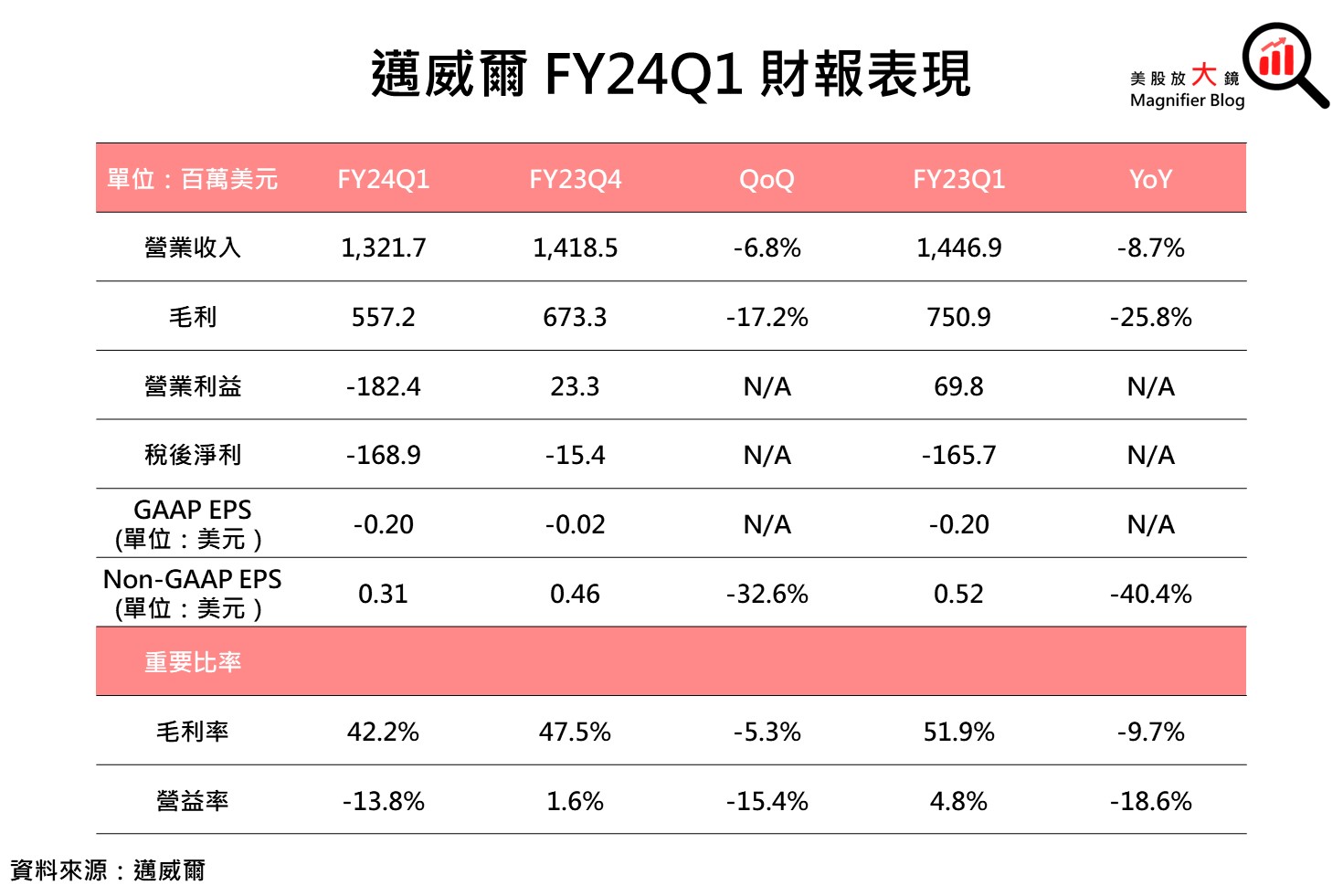

邁威爾FY24Q1營收、獲利優於市場預期,Non-GAAP EPS 0.31美元

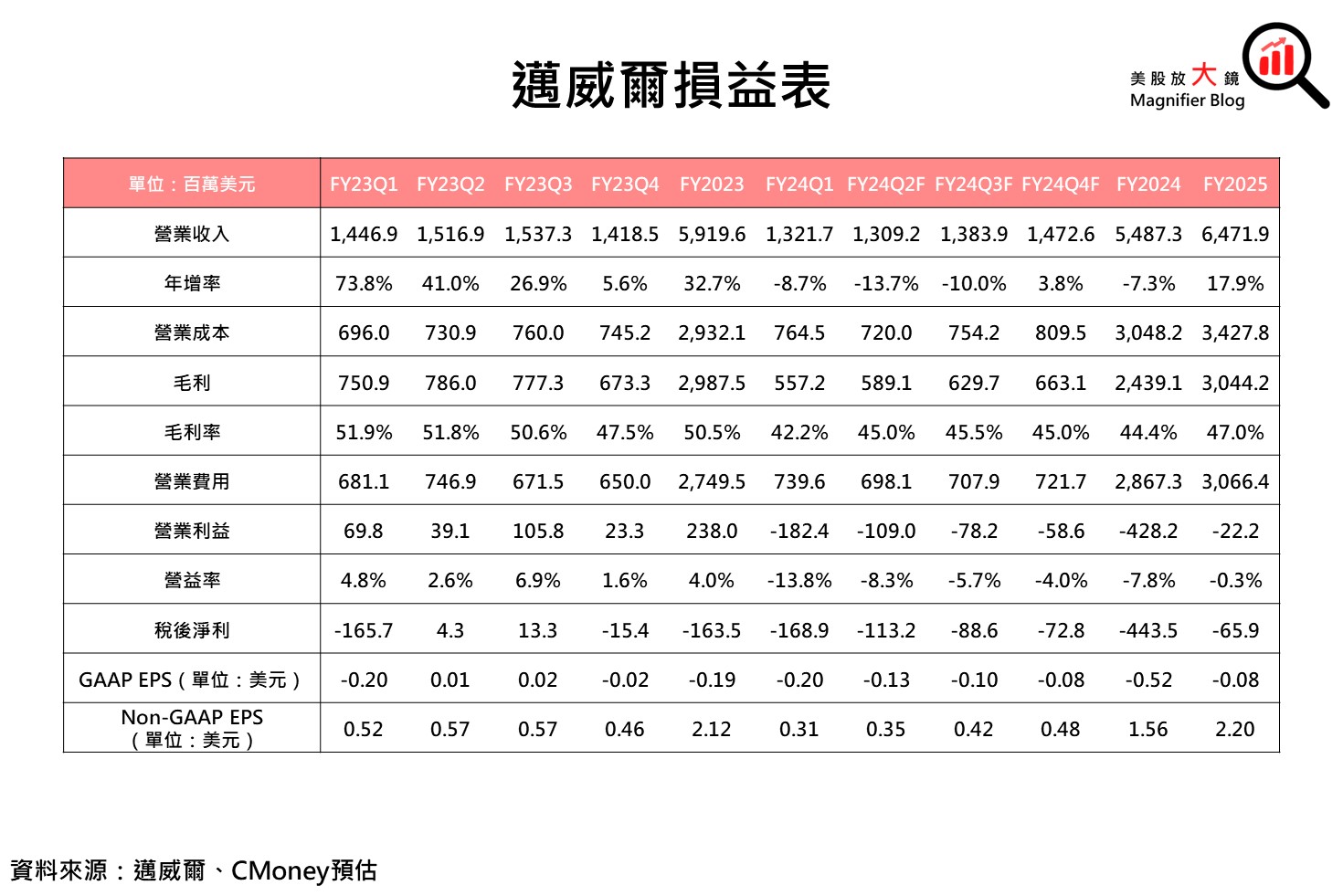

Marvell邁威爾FY24Q1營收達13.2億美元(QoQ -6.8%、YoY -8.7%),優於市場預期的13.0億美元,營收主要由資料中心所貢獻,約占三分之一,GAAP 毛利率42.2%,季減5.3個百分點,主要由於下游拉貨動能衰退所致,Non-GAAP 毛利率60%,與公司前一季的指引相符。稅後淨利 -1.7億美元,GAAP EPS -0.20美元,受重組費用所拖累,去除掉這項因素後,Non-GAAP EPS 0.31美元,優於市場預期的0.29美元。

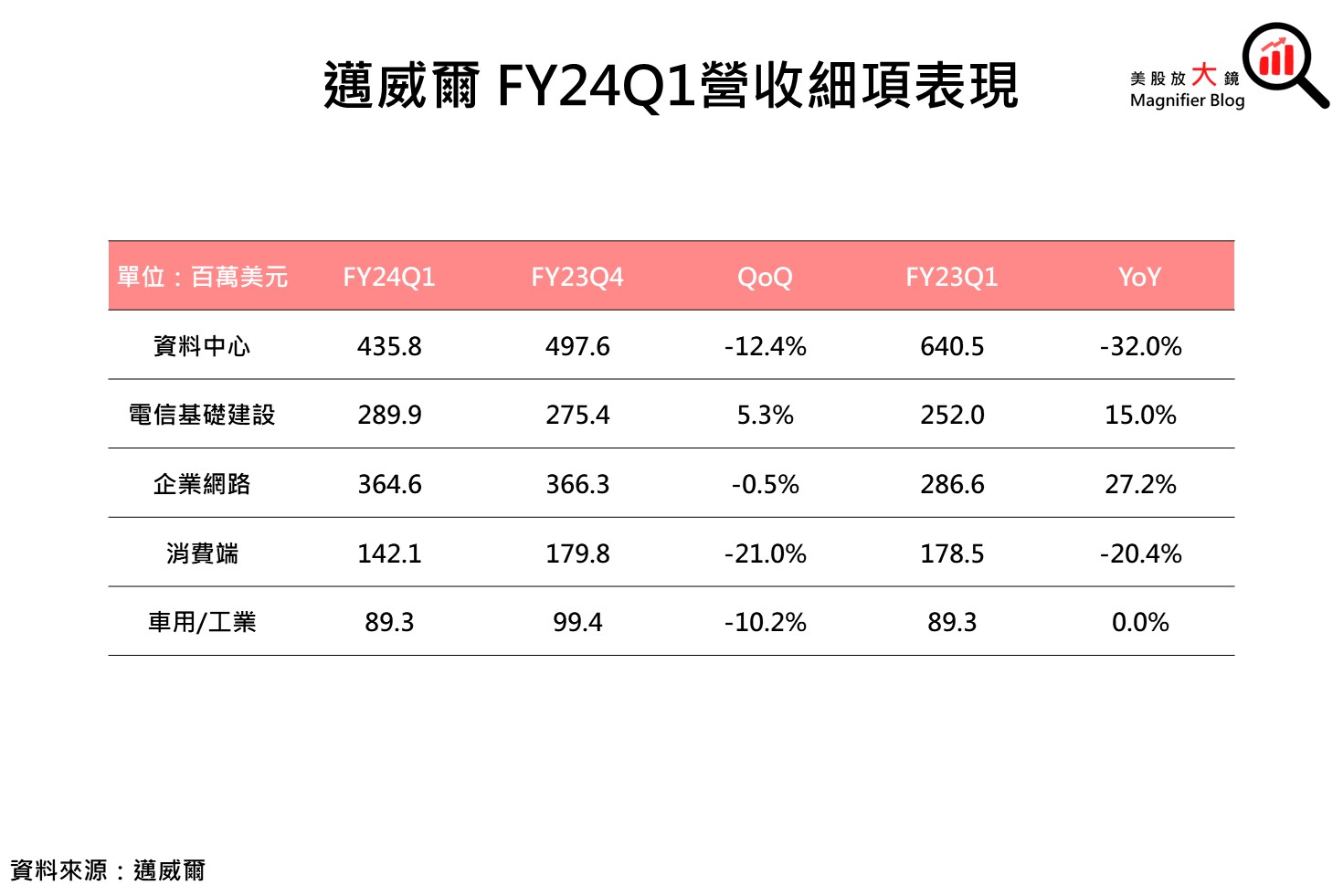

依各營收細項進行分析:

- 資料中心FY24Q1營收4.4億美元(QoQ -12.4%、YoY -32.0%),營收表現季減、年減主要是受到儲存裝置拖累。不過好消息是,雲端帶來的光學資料中心互連產品(Optical data center interconnect,Optical DCI)的需求正逐漸提升,且隨著AI浪潮興起,未來展望可期。

- 電信基礎建設FY24Q1營收2.9億美元(QoQ +5.3%、YoY +15.0%),電信產品是邁威爾在本季呈現成長的終端市場,仍由美國、歐洲、印度等地區5G無線網路的積極佈署所貢獻,趨勢持續為無線需求強勁,有線網路的庫存仍在去化中,因而稍微抵銷了無線產品的成長。

- 企業網路FY24Q1營收3.6億美元(QoQ -0.5%、YoY +27.2%),本季企業網路的營收主要為客製化ASIC(特殊應用積體電路)的量產帶動,不過零售的產品則還在進行庫存去化。

- 消費端FY23Q3營收1.4億美元(QoQ -21.0%、YoY -20.4%),消費端產品隨著大環境消費性電子產品購買意願降低而衰退,不過管理層認為下一季即將回升。

- 車用/工業FY24Q1營收8,930萬美元(QoQ -10.2%、YoY 持平),車用與工業的終端市場表現,和目前市場上其他公司見到的市況一致,也就是車用晶片需求還是強勁,隨著供應鏈問題降低,出貨順暢而使營收季增年增,然而工業則是進入衰退期,進而抵銷車用的好表現。

邁威爾多次在會議提及AI營收將翻倍跳增,看好光模組在AI資料中心的潛力

邁威爾管理層在這次的電話會議中,表示看到AI的加速採納有望使邁威爾的多項產品受惠。邁威爾的營收占比中,主要由資料中心所貢獻,而資料中心的相關產品則包含了雲端與就地部署的AI系統,以及資料中心互連服務(DCI)等晶片與模組。無論是資料中心間的傳輸,抑或是資料中心內部的傳輸,在進行大量資料交換,且又要求低延遲的情況下,就會找上邁威爾的產品。

隨著AI時代的來臨,邁威爾從FY23Q4到FY24Q1見到了拉貨動能增加,主要的成長產品來自PAM4 optics、PAM4 DSP(數位訊號處理器)以及DCI相關產品,當科技巨頭不僅建置CPU為主的雲端資料中心,也加速投資在以GPU為主的、處理人工智慧模型的資料中心時,相對應的加速器、交換器的需求也跟著提升。

根據邁威爾預估,AI相關營收在FY2023為約2億美元,而在FY2024將翻倍成長至4億美元,FY2025會再次翻倍至8億美元。

CMoney研究團隊認為雖然市場預期邁威爾FY2024年營收約為50~60億美元左右,而AI相關產品僅占7%營收,但AI應用才正要起步,想像空間巨大,邁威爾的產品組合提供了資料中心解決方案,潛力可期。

預期邁威爾FY24Q2為觸底反彈作準備,AI相關產品尚待發酵,Non-GAAP EPS 0.38美元

邁威爾在電話會議中表示公司營收已在FY24Q1觸底,隨著市場脈動,消費性電子的需求開始反彈,車用則將恢復季增、年增的好表現。CMoney研究團隊則較為保守看待短期內終端市場的拉貨動能,AI所帶來的潛能恐無法於FY24Q2立即反映出來,因此我們預估邁威爾FY24Q2營收將落在持平到略為衰退,預期營收13.1億美元(QoQ -0.9%、YoY -13.7%),毛利率則因產品組合優化,提升資料中心的佔比以及庫存去化之因素,提升3.8個百分點至45.0%,稅後淨利-1.1億美元,GAAP EPS -0.13美元,Non-GAAP EPS 0.35美元。

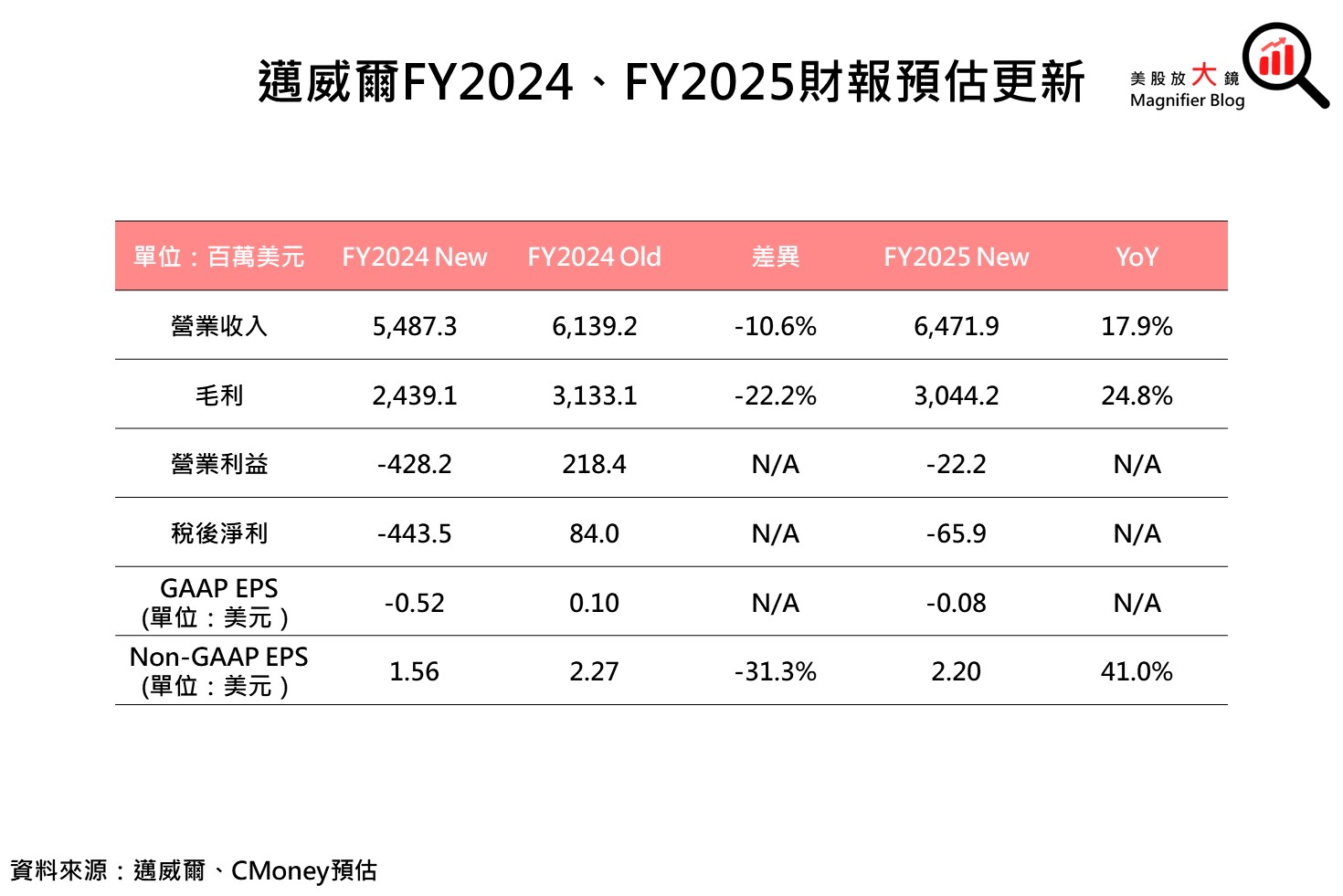

邁威爾FY2024、FY2025有望受惠AI擴大資料中心營收,但估值已高,建議區間操作

展望FY2024、FY2025全年,CMoney研究團隊見到邁威爾有搭上AI浪潮,其主要業務本就瞄準企業端客戶,尤其是整合資料中心伺服器之互連產品,也透過併購掌握了光通訊趨勢。

然而邁威爾已受下游市況轉弱影響甚久,與CMoney研究團隊FY23Q3出具報告時展望疲軟許多,需等待至FY2024下半年才有望逐步復甦,預期AI相關產品將在此時至FY2025才逐漸開始進行拉貨。

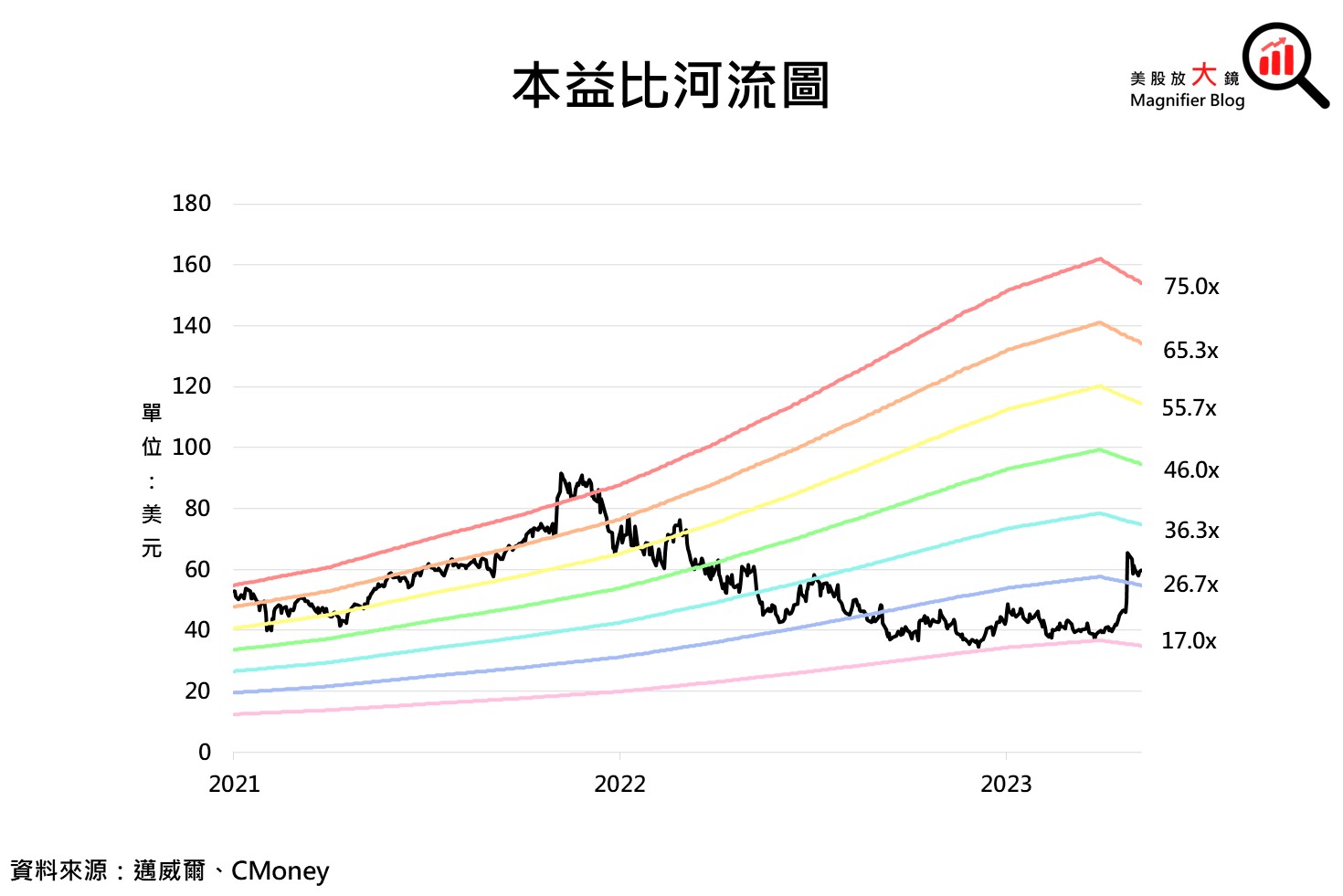

綜合以上,CMoney研究團隊預估邁威爾FY2024、2025營收表現分別為54.9億美元(YoY -7.3%)、64.7億美元(YoY +17.9%),毛利率44.4%、47.0%,受惠資料中心出貨比例提升而年增,Non-GAAP EPS分別為1.56美元、2.20美元。 我們認為因為邁威爾有搭上AI的順風車,因此可以調高其本益比乘數,但預估其新增AI應用對營收與獲利之貢獻幅度,無法在短期有很顯著的提升。考量邁威爾的產品組合大量集中在企業端,CMoney研究團隊將本益比由前次報告之25倍提升至30倍,並改使用FY2025年Non-GAAP EPS進行估值,目標價由57美元提升至66美元,然市場已於邁威爾公布財報當日反應其對AI的著墨,故將評等由買進調整至區間操作。

(延伸閱讀:【美股研究報告】邁威爾Marvell FY23Q3拉貨動能降低,中國與供應鏈問題為主因)

(延伸閱讀:【美股研究報告】邁威爾Marvell 打入雲端與車用市場,FY23Q2營收續創高,未來展望怎麼看?)

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。