圖/Shutterstock全文同步載於美股放大鏡

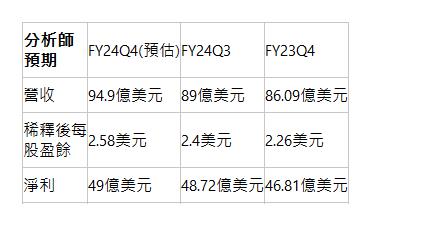

Visa(V) FY24Q4財報預期顯示穩健增長,跨境支付收入成焦點。市場預估營收94.9億美元,每股盈餘2.58美元。高利率環境或影響消費支出,但旅遊需求回升利好跨境交易。

資料來源:CMoney、MarketBeat

交易量增長與跨境支付

市場對於Visa的交易量數據尤為關注,尤其是在全球消費需求依然穩健的背景下,跨境支付業務預計將成為增長亮點。由於旅遊需求逐漸回升,跨境交易量有望顯著增長,推動公司整體收入上升。此外,美元匯率波動也可能影響跨境支付的收入表現。

支出與利率風險

儘管預期收益增長,市場仍然擔心美國經濟放緩可能影響消費者支出,尤其是受FED持續的高利率政策影響。較高的利率環境可能削弱消費者購買力,進一步對Visa的總支付量(TPV)構成壓力。投資者將特別關注公司對經濟不確定性的風險管理策略。

與競爭對手的比較

Visa作為全球支付巨頭,市場也會比較其與萬事達卡(MA)的業務表現。兩者均受益於跨境支付業務的回升,但Visa的市場佔有率更高,這使得其更能受益於全球旅遊恢復帶來的交易量增長。投資者將觀察其與萬事達卡在市場表現上的差異。

放大鏡短評

跨境支付增長有望提振股價

若Visa在跨境支付領域繼續顯示強勁增長,這將對其股價產生正面影響。隨著全球旅遊需求的回升,跨境交易量增長可能超過市場預期,推動國際交易收入上升,並進一步提高投資者對Visa未來成長性的信心。投資者將特別關注公司是否能維持這一趨勢,以支撐其長期增長。

高利率環境可能限制股價上行空間

然而,FED持續的高利率政策可能對Visa的支付量造成壓力,這可能成為投資者對股價上行空間的顧慮。高利率環境可能影響消費者支出,進而影響Visa的交易量和總支付量(TPV)。若經濟數據顯示消費放緩,Visa的增速可能不如預期,這將對其股價產生壓力。

未來展望:穩健增長與潛在風險並存

總體而言,Visa的未來展望保持穩健。跨境支付和數字支付的增長前景有助於支持其長期收益。然而,面臨的主要挑戰是高利率環境及可能的經濟放緩,這可能會壓制消費者支出。若Visa能夠有效管理風險並繼續拓展國際市場,它將有望保持穩定的業績表現,從而維持其市場地位和股價的長期上行趨勢。

延伸閱讀:

【美股盤勢分析】特斯拉暴漲22%,美股漲多跌少!(2024.10.25)

【美股研究報告】特斯拉揚眉吐氣,24Q3 獲利大幅優於預期,盤後飆升超過 12%!

【美股研究報告】高盛24Q3業績報喜,投行業務增溫,股價為何不漲反跌?

【美股新聞】蘋果推M4晶片Mac系列更新,進一步鞏固高效能市場地位

【美股新聞】特斯拉獲利大增股價狂飆,小摩分析師警告存在「這個」風險

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。