圖/Shutterstock

*Marvell財報季度、年度表達方式為: FY25Q3:2024年8~10月、FY25Q4:2024年11月~2025年1月、FY26Q1:2025年2~4月、FY26Q2:2025年5~7月,以此類推。

全篇報告採用非美國通用會計準則(non-GAAP)數據分析,因其剔除了一次性、非常規等項目,更能反映Marvell的真實經營情況。

本篇文章你會看到:

- Marvell為IC設計公司,版圖擴及網路通訊、存儲與車用運算領域

- Marvell FY25Q3營收由資料中心貢獻最大,企業網路居次

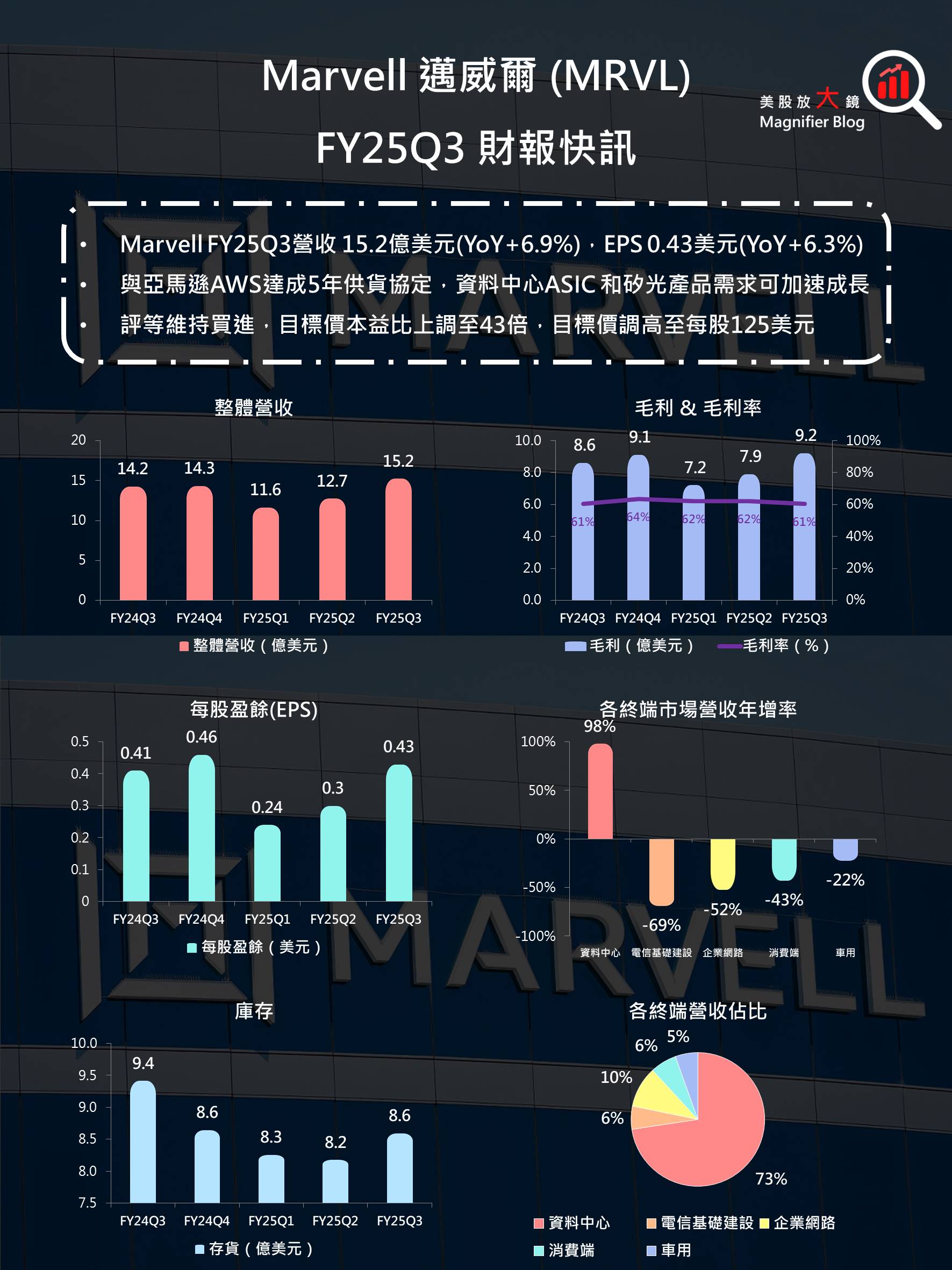

- ASIC、矽光等雲端資料中心AI需求續強,Marvell FY25Q3營收獲利雙雙打敗預期

- AI客製化晶片、矽光產品有望擴大出貨,上修Marvell FY25Q4 EPS 預期4.1%

- 資料中心ASIC成長強勢,其他終端市場可加速復甦,上調Marvell FY2025 EPS預期

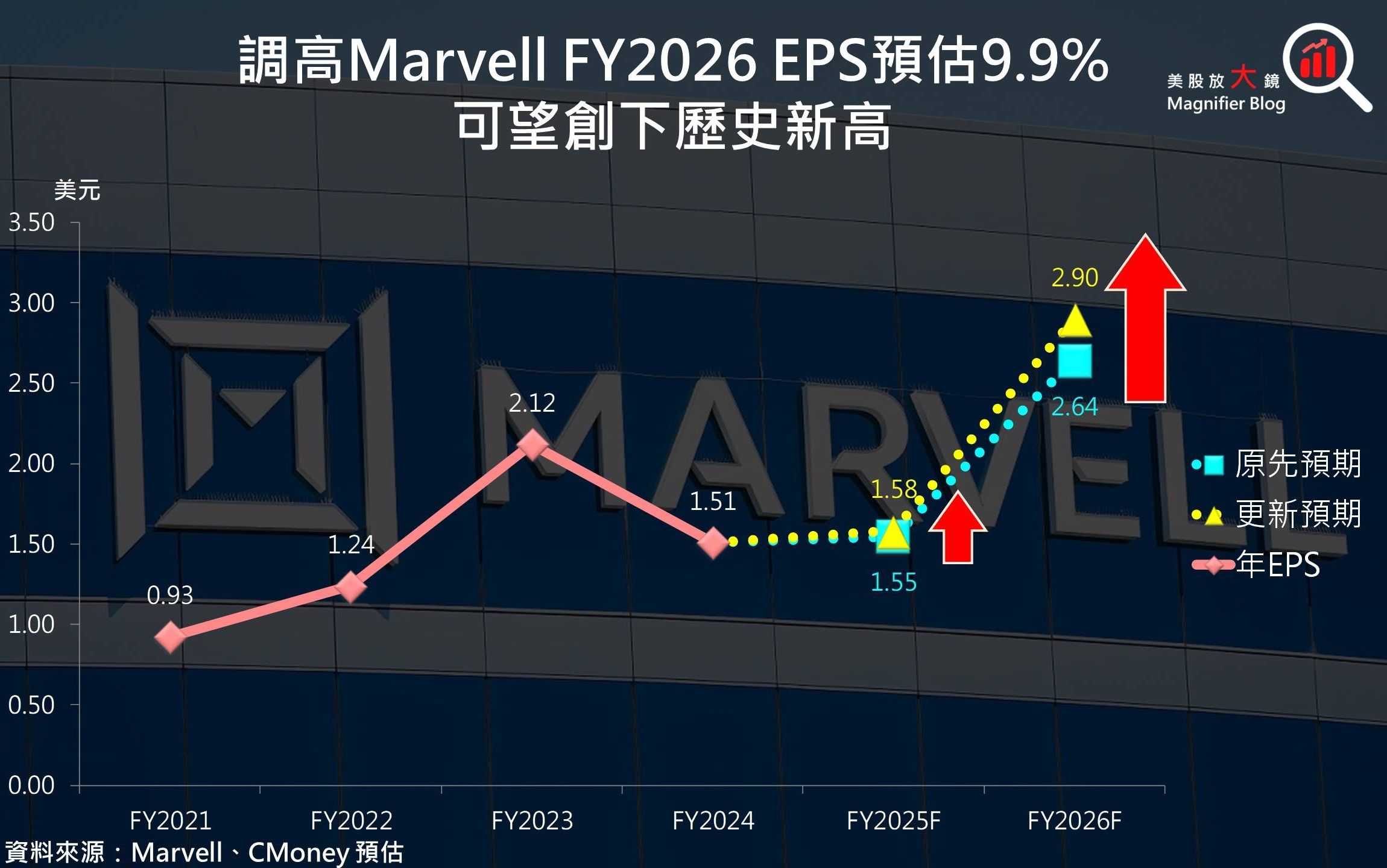

- Marvell與亞馬遜AWS達成5年供貨協定,調高 Marvell FY2026 EPS預期9.9% 再創歷史新高

- Marvell資料中心ASIC、矽光產品需求可望持續強勁,維持買進建議,目標價上調至125美元

公司介紹

Marvell為IC設計公司,版圖擴及網路通訊、存儲與車用運算領域

Marvell (MRVL) 是一間IC設計公司,成立於1995年,總部位於美國加州的聖塔克拉拉。Marvell設計、開發及銷售高速數位訊號傳輸解決方案,主要應用於網路、存儲以及車用領域,2021年陸續併購提供高速資料傳輸晶片的Inphi以及雲端、邊緣運算交換器晶片設計公司Innovium,更著重在資料中心、雲端等業務,以獲取更多市場份額與掌握最新技術。

Marvell FY25Q3營收由資料中心貢獻最大,企業網路居次

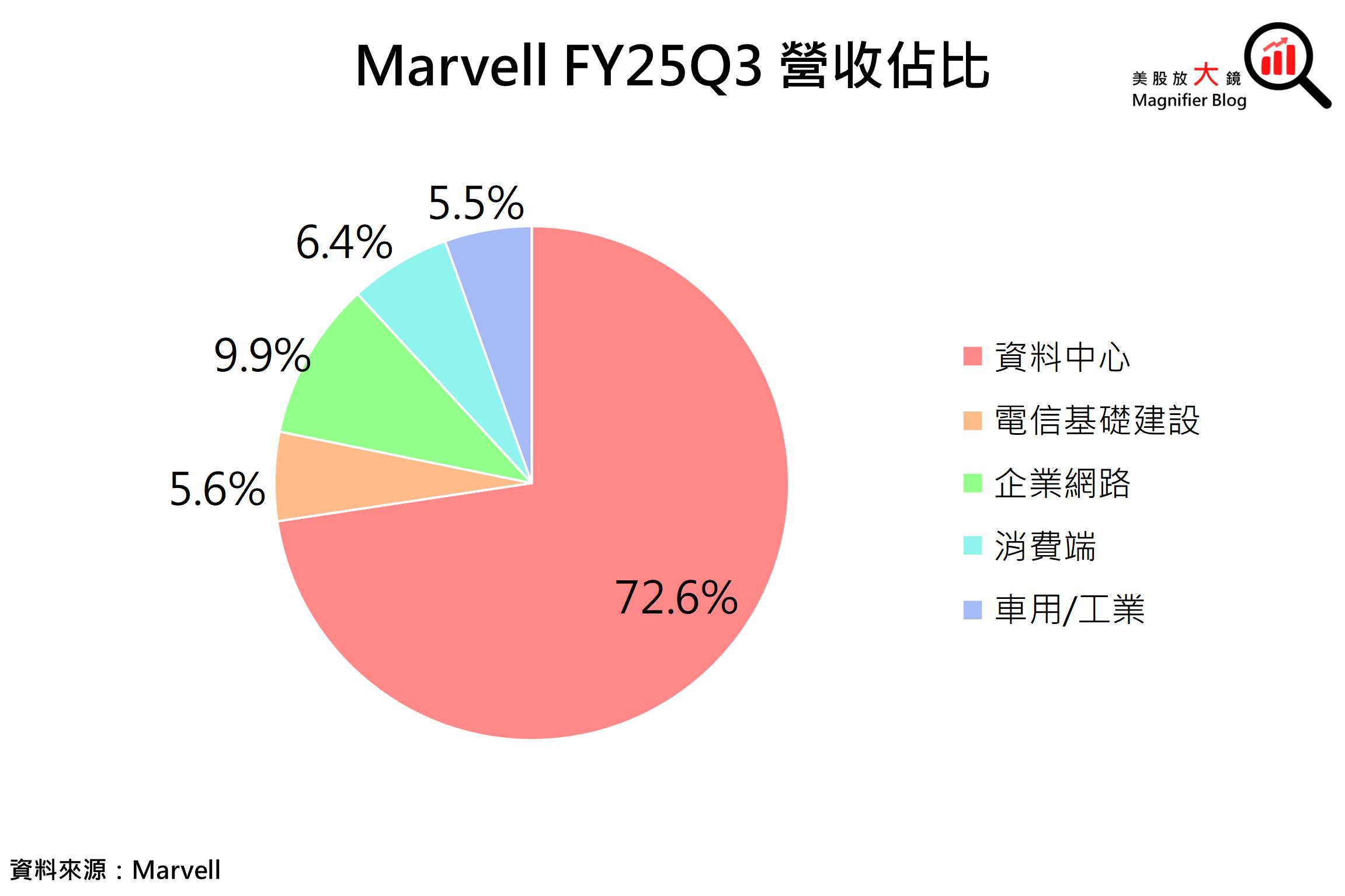

Marvell將其FY25Q3營收終端市場分為五個版塊:

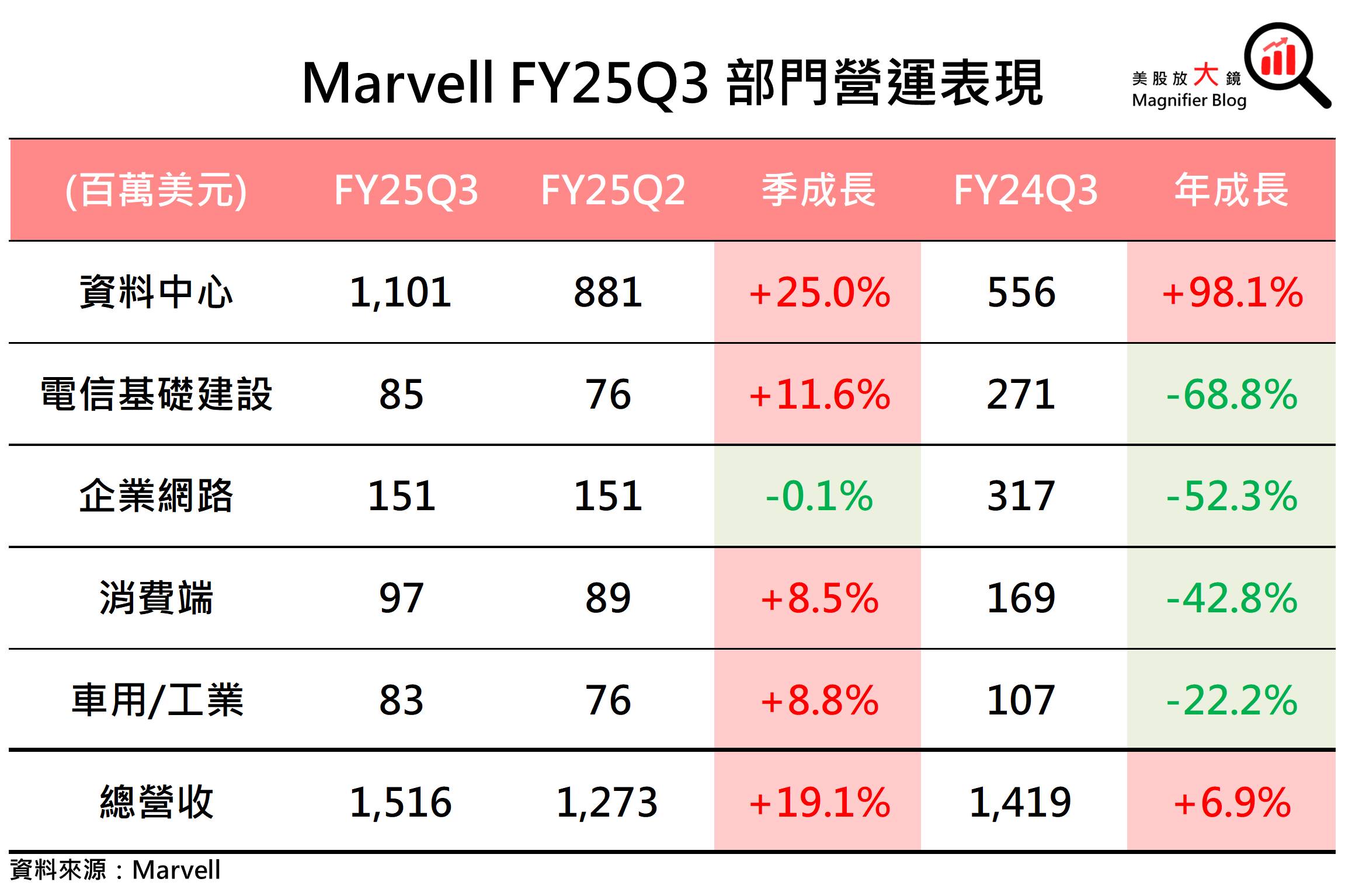

- 資料中心佔比達72.6%最大,產品為雲端與地端(On-premise)的AI系統、網路卡、NAS、存儲系統與資料中心互連服務(DCI)等相關晶片設計,也包括近期備受關注的客製化AI晶片業務(ASIC);

- 電信基礎建設營收佔比則約為5.6%,產品主要為路由器、RAN系統(基地台)、數據機等;

- 企業網路營收佔比約9.9%,產品主要為服務校園與中小型企業的路由器、交換器、網路相關服務等;

- 消費端之重要性逐步下降,營收佔比僅 6.4%,除了網通相關晶片外,還有家用存儲硬碟相關晶片與零組件;

- 車用/工業營收佔比最小,僅5.5%,Marvell提供高速連網能力的網通晶片,以利車用的ADAS(先進駕駛輔助系統)運作。

財報回顧

ASIC、矽光等雲端資料中心AI需求續強,Marvell FY25Q3營收獲利雙雙打敗預期

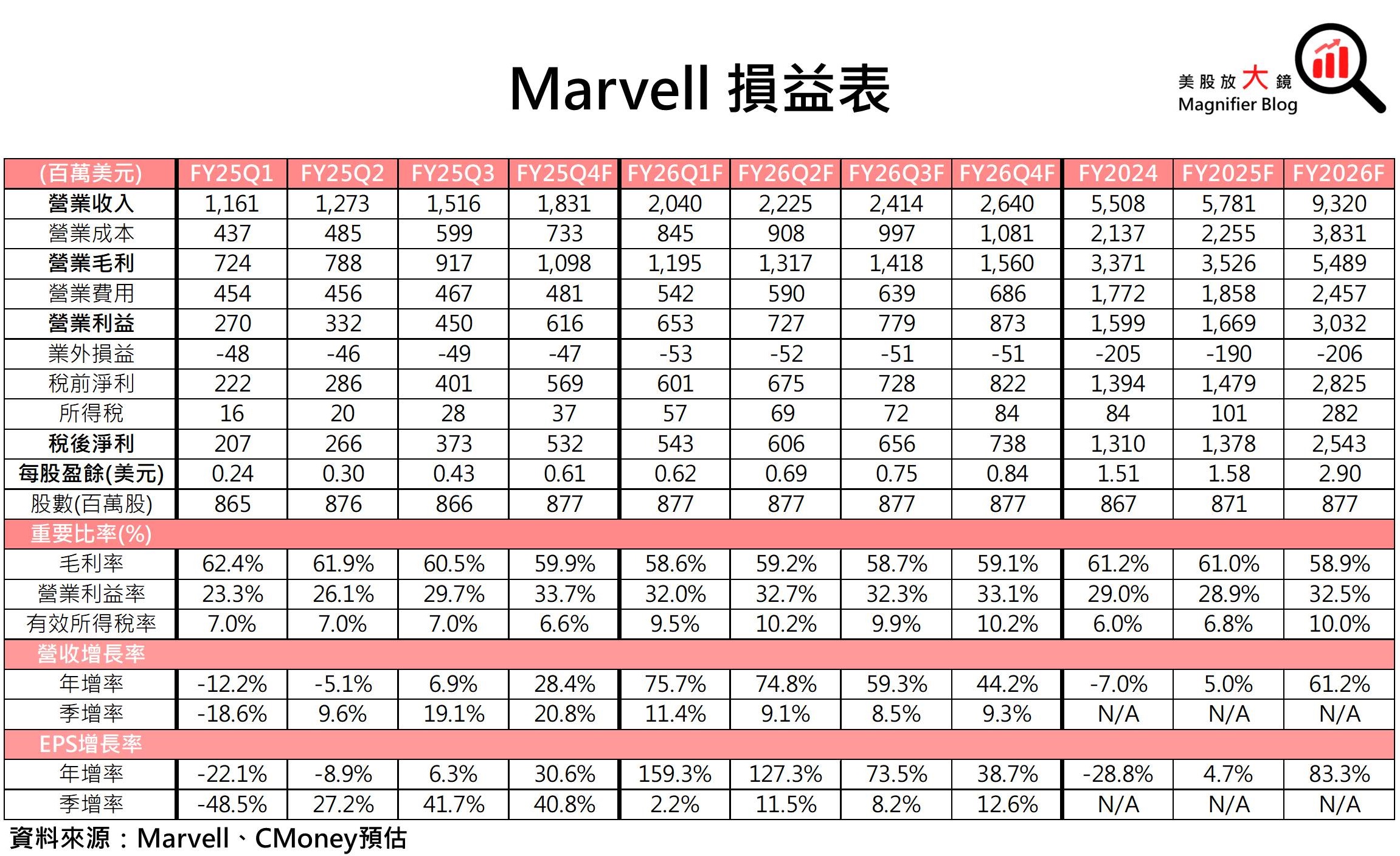

Marvell FY25Q3營運成績如下:

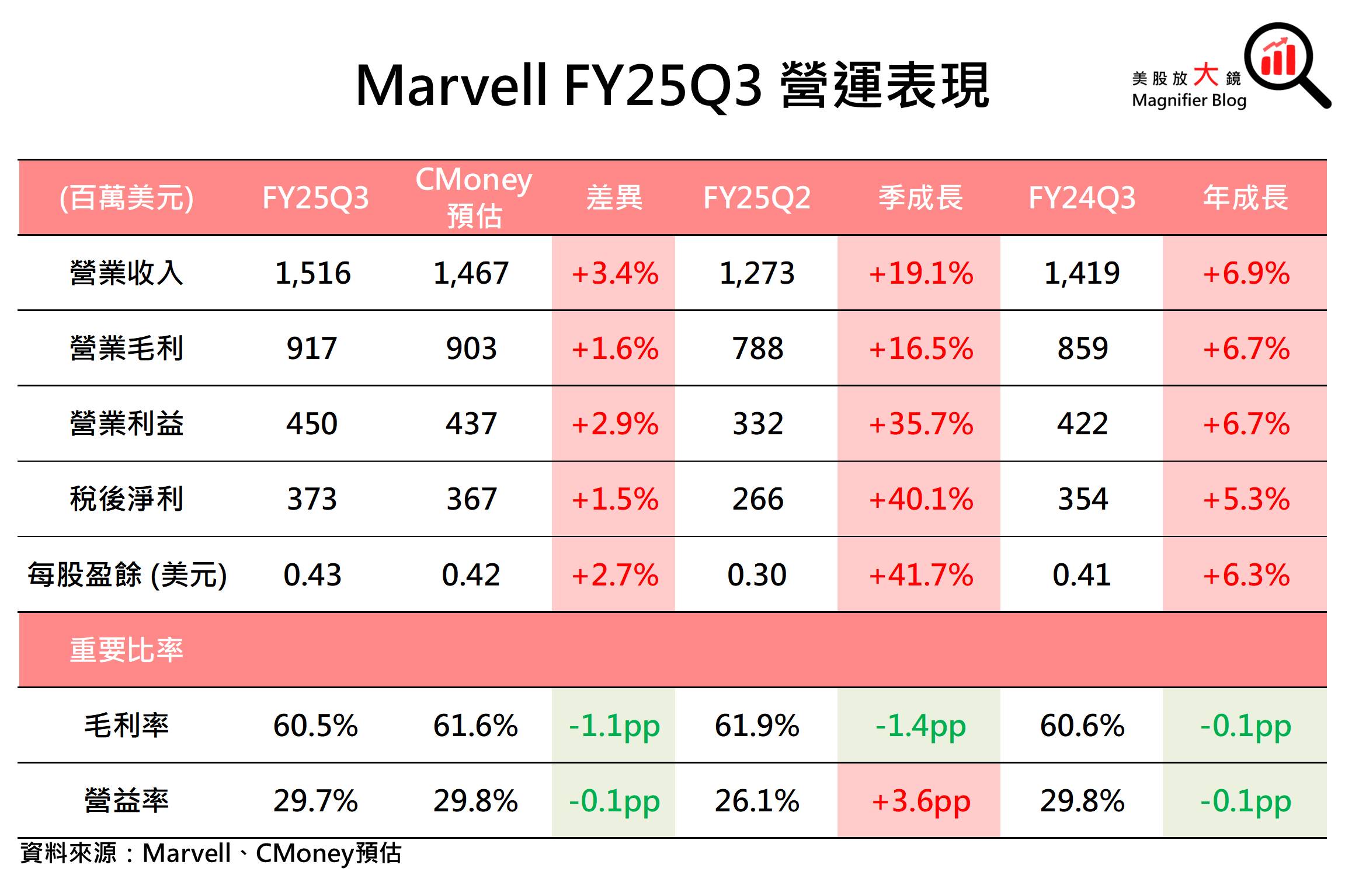

- 營收達 15.2 億美元 (季增 19.1%,年增 6.9%),高於 CMoney預估的 14.7 億美元 3.4%,更高於市場預期的 14.6 億美元 4.1%。

- 毛利率 60.5% (季減 1.4 個百分點,年減 0.1 個百分點)

- 營益率 29.7% (季增 3.6 個百分點,年減 0.1 個百分點)

- 每股盈餘 (EPS) 達 0.43 美元 (季增 41.7%,年增 6.3%),高於 CMoney預估的 0.42 美元2.7%,也高於市場預期的 0.41 美元 5.1%。

Marvell FY25Q3營收優於CMoney預期,主係AI帶動資料中心市場需求旺盛,尤其是客製化晶片(ASIC)和矽光產品的強勁需求,如AI客製化晶片及800 Gbps光學數位訊號處理器 (DSP),且Marvell如預期開始出貨業界首款 1.6 Tbps 和5 奈米製程技術的DSP產品,推動資料中心營收年增98.1%、季增25.0% 達11.0億美元。此外,電信基礎建設及消費端營收持續反彈、車用/工業營收亦擺脫衰退,重返季增軌道,顯示各終端應用市場正逐步復甦。

獲利方面,營收成長快速的資料中心ASIC營收佔比持續增加,因其生產成本較高使毛利率低於公司平均,導致公司整體毛利率季減1.4個百分點,且年減0.1個百分點至僅60.5%。但在營收優於預期帶動下,每股盈餘(EPS)達 0.43 美元,打敗CMoney及市場預期。

未來展望

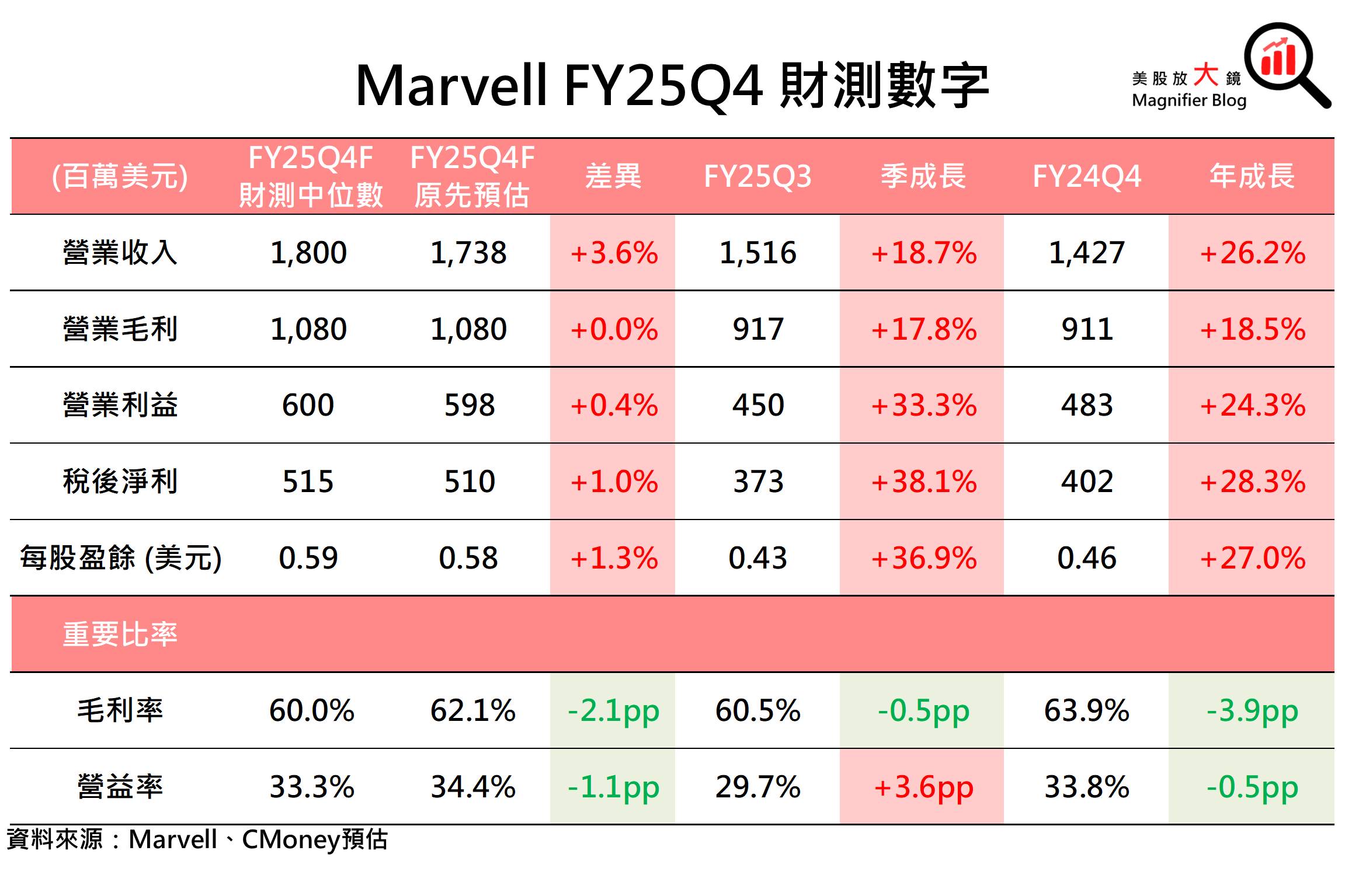

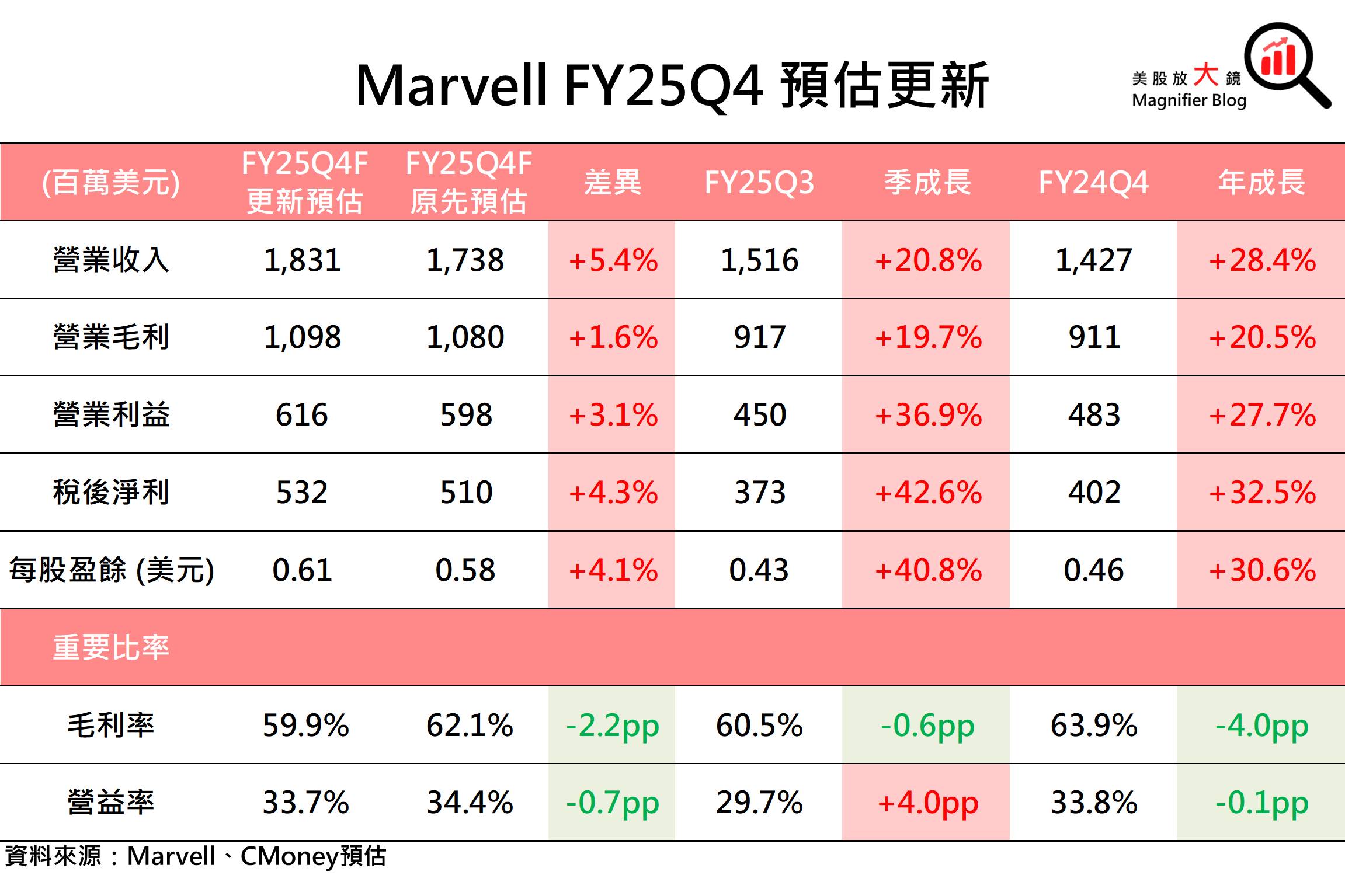

AI客製化晶片、矽光產品有望擴大出貨,上修Marvell FY25Q4 EPS 預期4.1%

進入FY25Q4,Marvell 交出營收及獲利財測:

- 營收可季增18.4%、年增26.2% 達 18.0 億美元(誤差範圍為正負5.0%),高於CMoney 預期的 17.4 億美元,更高於市場預期的 16.5 億美元。

- 毛利率恐季減0.5個百分點至60.0%。

- 每股盈餘(EPS)預期可達 0.59 美元,高於CMoney 預期的0.58美元,更高於市場預期的0.52美元。

Marvell FY25Q4營收獲利財測均優於CMoney預期,主要成長動能為AI客製化晶片(ASIC)有望加速進入量產階段,且乙太網交換產品及互聯產品組合,包括矽光產品1.6 Tbps光學數位訊號處理器 (DSP)擴大出貨,可望推動資料中心營收增長速度維持在季增20%以上的高檔。此外,企業網路及電信基礎設施可望加快回溫, 因此,CMoney研究團隊看好Marvell FY25Q4 營收優於財測中位數,故小幅上修Marvell FY25Q4的營收預估0.6%至12.7億美元(季增9.3%,年減5.4%)。

在獲利方面,Marvell預期FY25Q4的毛利率將為60.0%。成長快速的資料中心ASIC營收佔比持續增加,恐對整體毛利率造成壓力。因此,CMoney研究團隊調低毛利率預期2.2個百分點至59.9%,營益率預期亦下修0.7個百分點至33.7%。然因大幅上調營收預期,故上調每股盈餘(EPS)預估4.1%至0.61美元(季增40.8%,年增 30.6%)。

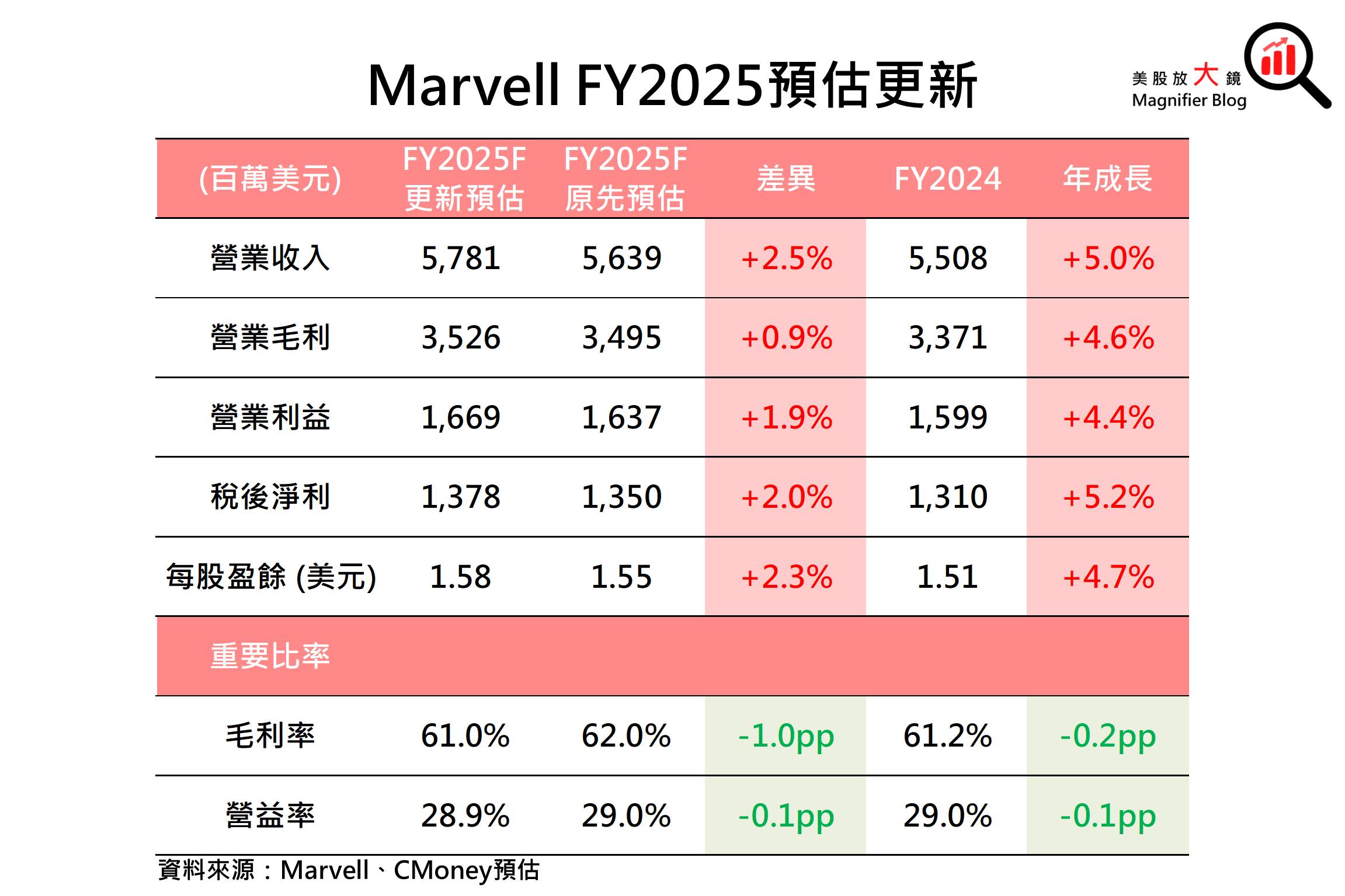

資料中心ASIC成長強勢,其他終端市場可加速復甦,上調Marvell FY2025 EPS預期

Marvell FY25Q3 客製化晶片(ASIC)出貨量提升,營收迎來大幅增長,矽光產品出貨亦穩步上揚,加上電信基礎建設和企業網路客戶庫存水平下降,需求復甦加速可期。因Marvell FY25Q3營收獲利預期均高於預期,且上調FY25Q4營收獲利估,故CMoney研究團隊調高Marvell FY2025營收預估2.5% 至 57.8 億美元 (年增 5.0%),並同步調升每股盈餘(EPS)預估 2.3% 至 1.58 美元 (年增 4.7%)。

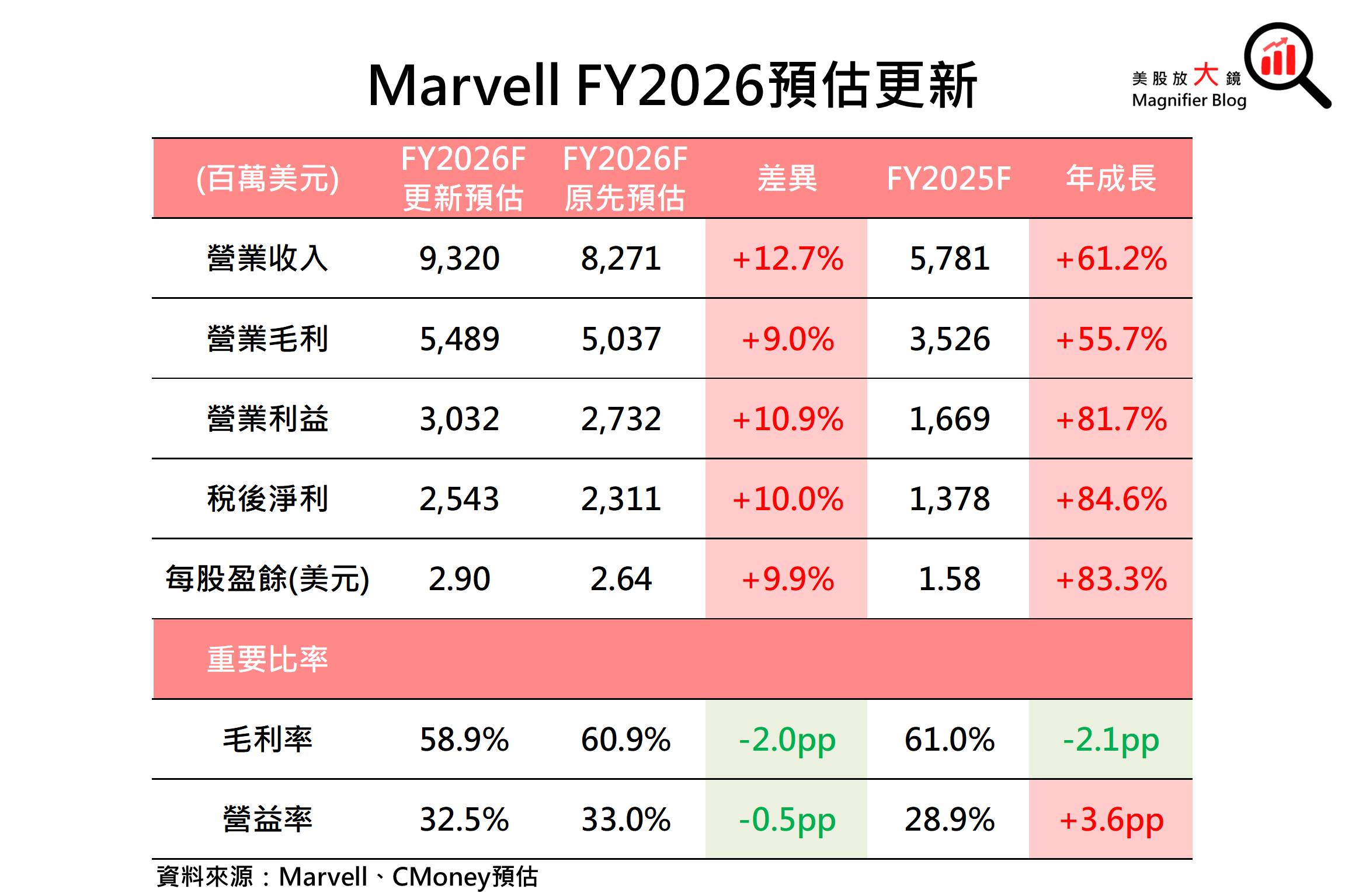

Marvell與亞馬遜AWS達成5年供貨協定,調高 Marvell FY2026 EPS預期9.9% 再創歷史新高

展望FY2026,Marvell在AI 客製化晶片(ASIC)市場中的成長潛力顯著,並與客戶建立多代產品開發的合作關係。Marvell於12 月2 日宣布與亞馬遜(AMZN)旗下的雲端服務Amazon Web Service (AWS) 達成一項為期五年的協定。根據協定,Marvell 將為 AWS 提供一系列產品,例如資料中心客製化晶片、光學數位信號處理器、資料中心互連光模組和乙太網交換器等,顯示Marvell資料中心產品組合完整並具吸引力。且1.6 Tbps 光學數位訊號處理器 (DSP)和 5 奈米製程技術的產品有望在FY2026擴大出貨,並繼續在客戶中贏得訂單,推動資料中心營收高成長趨勢有望延續。因此,CMoney研究團隊上調Marvell FY2026營收預估12.7% 至 93.2 億美元(年增 61.2%)。

獲利方面,ASIC營收佔比加速增加恐對整體毛利率造成更大負面影響,毛利率或難以維持在60% 以上,故調低Marvell FY2026毛利率預期2.0百分點至58.9%。然因大幅調高FY2026營收預估,每股盈餘(EPS)預期亦調升9.9% 至2.90 美元(年增 70.6%),再創歷史新高。

放大鏡評析

Marvell資料中心ASIC、矽光產品需求可望持續強勁,維持買進建議,目標價上調至125美元

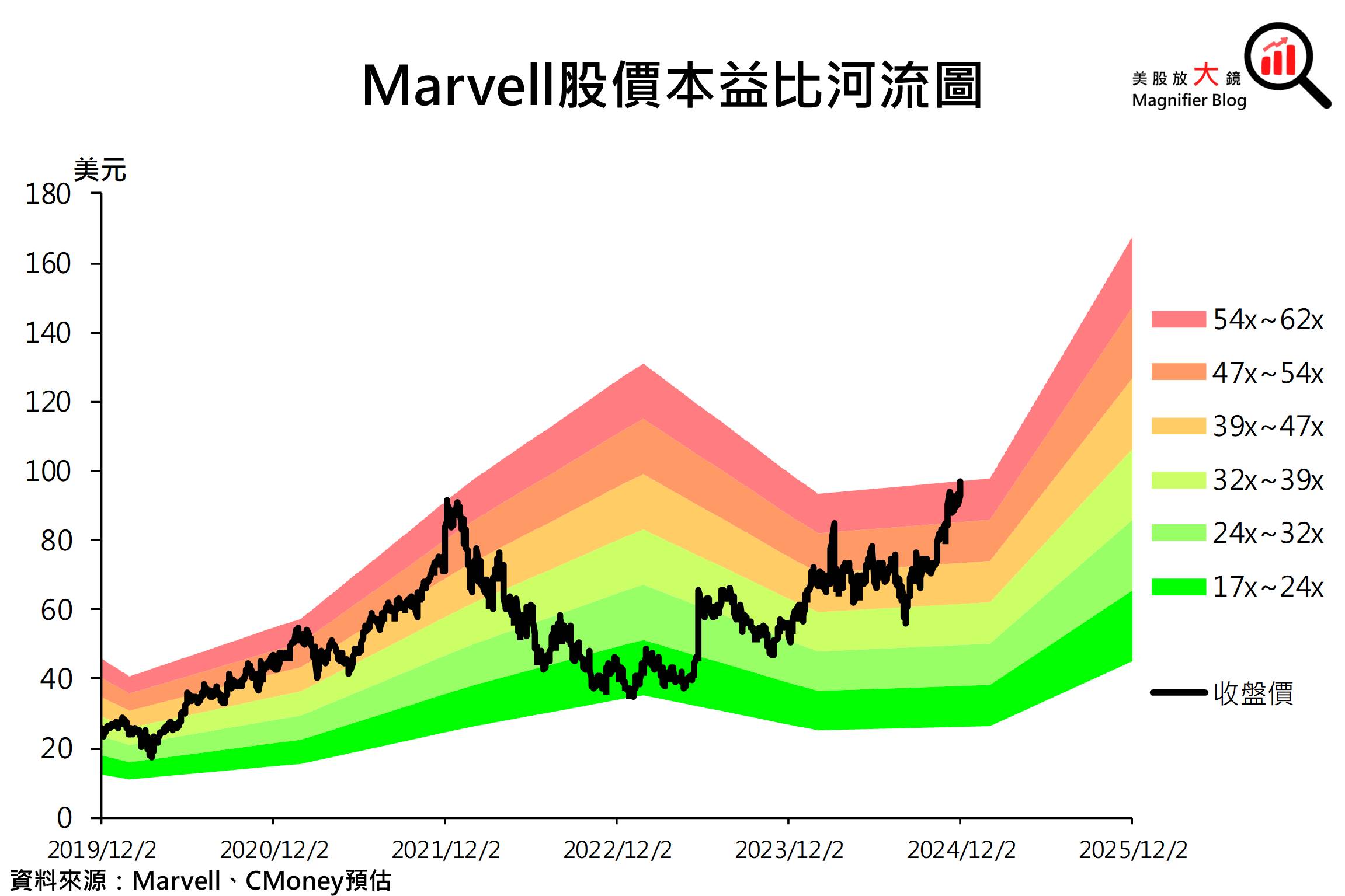

Marvell 12月 3 日收盤價為 95.91 美元,CMoney研究團隊於8月30日出具的報告【美股研究報告】資料中心ASIC、矽光需求強,Marvell前景一片光明?中,看好Marvell股價漲勢以來,Marvell股價漲幅達37.3%。以預估 FY2026 EPS可達 2.90 美元推算,目前Marvell本益比為 33 倍,因預期Marvell FY2026 EPS大幅成長,故本益比位於過往五年本益比17~62 倍的中間偏低位置。CMoney研究團隊看好Marvell與亞馬遜簽訂長期協議後,資料中心ASIC、矽光產品需求續強,故維持買進建議。因成長前景更為樂觀,目標價本益比由 41 倍上調至 43 倍,目標價由 103美元調高至 125 美元。

*本篇為 FY25Q3 季度更新報告,

FY25Q2 季度更新報告請見:【美股研究報告】資料中心ASIC、矽光需求強,Marvell前景一片光明?

初次報告請見:【美股研究報告】邁威爾Marvell 打入雲端與車用市場,FY23Q2營收續創高,未來展望怎麼看?

延伸閱讀:

【美股新聞】「這檔」AI雲服務概念股股價狂飆40%,巨大商機不容忽視!

【美股新聞】南韓史上最短戒嚴令解除!引發市場恐慌和政治風險升高?

【美股新聞】蘋果強力支持亞馬遜新AI晶片!成本效益更具優勢!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。