*美光財報季度、年度表達方式為:FYQ1:10 – 12月、FYQ2:1 – 3月、FYQ3:4 – 6月、FYQ4:7 – 9月,內文省略FY

*本篇報告為21Q4季度更新,完整美光研究報告詳見 : Micron 美光,美國DRAM市場壟斷者,終端需求暴力成長,長線投資機會浮現

美光21Q4財報優於預期,營收再創新高,採購EUV光刻機上調資本支出,EPS 2.42美元

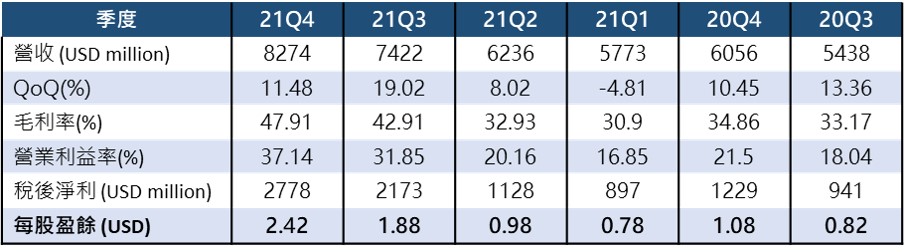

NAND flash 和嵌入式記憶體業務營收同創新高,整體單季表現優於市場預期,美光21Q4營收82.74億美元(+11.5%QoQ/ +36.6%YoY),毛利率47.91%,營益率37.14%,稅後淨利再創歷史新高達27.78億美元(+27.84%QoQ/+126%YoY),單季EPS為2.42美元(以上皆為non-GAAP)

DRAM 產品佔本季營收約 74%,21Q4 DRAM 平均售價季增高個位數%,營收季增 12%。美光上修2021 年預估 DRAM 產業位元需求量年增率至 21-23% (前次為 20%),美光看好伺服器、資料中心佔產業需求持續往上,並且 1α 製程將持續提高比重, DDR5 持續導入OEM 客戶,預期2021 年底會有部分產出。

NAND 產品佔本季營收約 24%,21Q4 NAND平均售價季增中個位數%,營收季增 9%。美光上修 2021 年預估 NAND 產業位元需求量年增率至 37-39% (前次為 34-36%),公司提到 SSD controller 仍持續吃緊,而美光的 176 層產品已經通過兩家 OEM 認證。

美光管理層表示,目前公司主力產品為1-alpha 與 1z DRAM,預計 176 層 NAND 也將於年底加入主要產品線,並將2021年資本支出從 90 億美元增加至 95 億美元,主要用於採購艾司摩爾(ASML)EUV光刻機設備,以提升 DRAM、NAND Flash 生產技術,目前公司在美國波夕的總部已經取得ASML的3600D EUV 光刻機,預期將於2024 年導入先進產品製程使用。

21Q4營收表現優於市場預期

儘管營收達標,然而長短料問題影響PC客戶對記憶體的採購,美光對22Q1財測低於市場預期

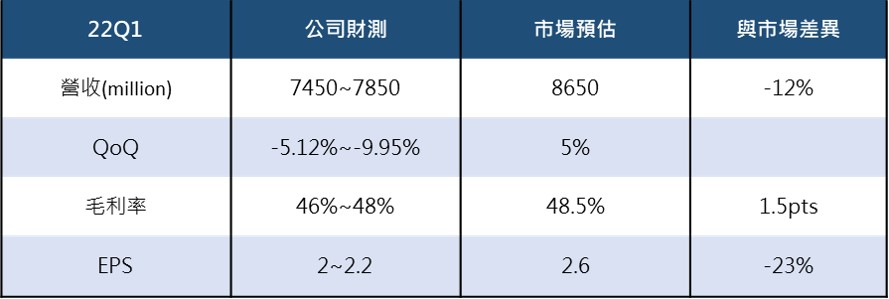

儘管美光21Q4財報表現優於市場預期,然而部分 PC 客戶由於長短料問題正在調整對記憶體的採購,以及資料中心庫存維持高水位,公司預期22Q1 DRAM 和 NAND出貨量將自21Q4的強勁水準下滑,並且預期DRAM價格將有5%-10%的降價,因此對於 22Q1財務表現保持較保守的態度。美光對22Q1財測營收 76.5 億美元 (±2 億美元),低於市場預期的 85.4 億美元,毛利率 47% (± 1%),EPS 2.1 美元 (±0.1 美元),低於市場預期的 2.53 美元。

長短料情況持續影響終端業者對記憶體的拉貨,市場預期緩解時間點為22Q2,短期記憶體報價將持續疲弱。然而展望2022年記憶體市場,AI、 5G、 Cloud和 IoT 全球經濟加速數位化轉型趨勢不變,記憶體產業仍將從中受惠,考量各大廠商謹慎的資本支出和偏低的供應商庫存,預期 DRAM/NAND flash 產業在 2022 年供需平衡且獲利穩健,整體CAGR(年均複合成長率)將達到10-20%。

美光對於22Q1的財務預測低於市場預期

美光技術領先優勢不變,終端受庫存影響調整拉貨屬短期現象,建議逢低買進

基於近期記憶體報價鬆動及低於預期的公司財測,我們微幅下修對於美光的營收預期,2022年營收預估下修6%至313.52億美元 (+13.2%YoY),毛利率維持保守預估40%,稅後淨利下修3.4%至85.43億美元(+20.32%YoY),EPS為7.68美元(前次預估為7.95元)。

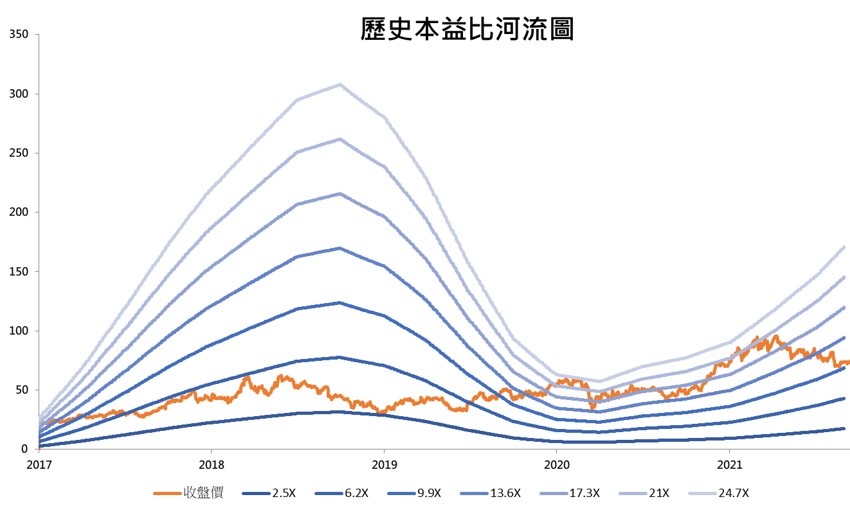

考量2022年整體記憶體市場供需平衡穩健及美光技術領先優勢,以預估2022年之EPS 7.68美元,採本益比15倍,下修目標價至115元(前次預估為119元),建議逢低買進。