在本次 FOMC 會議前,市場對利率決策本身幾乎沒有分歧。聯邦基金利率維持不變,已是市場共識。真正影響資產價格的,並非是否升降息,而是聯準會如何描述當前經濟狀態,以及是否仍為未來政策保留彈性空間。這樣的背景,使本次會議的重要性,從「方向判斷」轉為「時間定價」。投資人關心的核心問題,已不再是會不會降息,而是降息必須滿足哪些條件,以及這段等待期,對不同資產意味著什麼。

聯準會的政策判斷依據

從近期經濟數據來看,聯準會確實沒有急於降息的迫切性。以通膨為例,2025 年 11 月美國個人消費支出物價指數(PCE)年增率為 2.8%,核心 PCE 同樣為 2.8%,明顯低於前一輪高通膨高峰,但仍高於聯準會 2% 的政策目標。即便 10 月核心 PCE 已回落至 2.7%,整體趨勢顯示通膨正在降溫,卻尚未快到足以支撐政策立即轉向寬鬆。

勞動市場方面,降溫跡象逐漸浮現,但尚未惡化。12 月非農就業人口僅增加 5 萬人,失業率維持在 4.4%。同時,10 月與 11 月的非農就業數據皆遭下修,顯示就業動能確實放緩。然而,這樣的修正幅度仍不足以構成系統性風險,使聯準會必須透過降息立即介入。

在成長面,美國經濟仍展現一定韌性。根據美國經濟分析局資料,2025 年第三季實質 GDP 年化成長率超過 4.4%,即便面臨關稅與外部不確定性,出口與內需仍對經濟形成支撐。消費端未見明顯崩落,使聯準會得以在不調整利率的情況下,持續觀察通膨是否沿著既有軌道回落,而不必過早釋放過度寬鬆的政策訊號。

利率預期:市場已提前接受「按兵不動」的現實

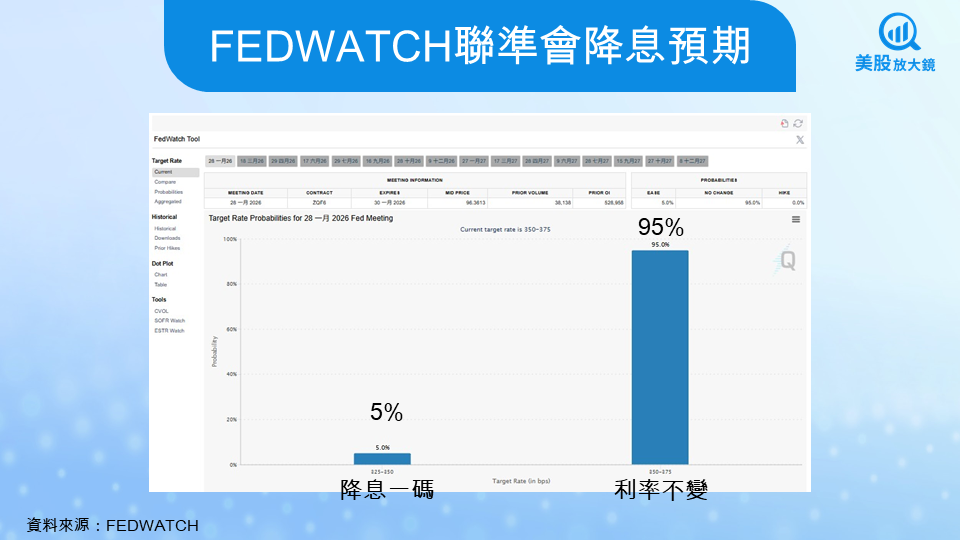

從利率期貨市場的定價來看,投資人對短期政策方向的判斷已相當一致。根據 FedWatch 工具顯示,市場對本次 FOMC 會議「利率維持不變」的機率約為 95%,預期降息一碼的機率僅約 5%。這代表,無論是機構投資人或利率交易者,皆已提前消化「政策暫停」作為基準情境。

這樣的利率預期,與聯準會近期釋出的訊號高度一致。在通膨尚未回到目標、勞動市場僅溫和降溫、經濟成長仍具韌性的背景下,市場並未急於押注政策轉向,而是選擇接受高利率將延續一段時間的現實。也因此,利率期貨市場的反應相對平靜,波動更多集中在「未來幾次會議」的時間分布,而非本次會議本身。

這進一步說明,本次 FOMC 對市場的影響,將不在於利率結果是否符合預期,而在於聯準會是否透過聲明與記者會,改變市場對「第一碼降息何時出現」的想像空間。

四大商品走勢預估

美股

在利率長時間維持高檔的前提下,美股的定價邏輯正明顯轉向。過去一年,市場普遍以「即將降息」作為估值支撐,容忍企業獲利兌現延後;但隨著降息時點不斷往後推,高估值資產的上行空間開始受限,市場對現金流與獲利確定性的要求明顯提高。

從公司層級來看,這樣的環境相對有利於現金流穩定、需求波動較低的企業。例如必需消費品族群中,寶潔(PG)、高露潔棕欖(CL)、金佰利(KMB)等公司,雖然短期成長性有限,但在高利率環境下,其穩定的自由現金流與定價能力,使市場願意給予較高的評價韌性。這類企業的股價表現,更接近「利率中性資產」,而非純粹押注降息循環的標的。

相對之下,仰賴遠期成長敘事、對融資成本高度敏感的產業,評價壓力仍然存在。以房市相關類股為例,近期即便通膨數據略有回落,DR Horton(DHI)與 Lennar(LEN)股價在短暫反彈後仍出現回落,反映市場對高利率長期壓抑購屋需求的現實評估。這類企業的估值,已無法僅依賴政策轉向的想像,而必須回到實際銷售動能與訂單能見度。

整體而言,指數層級仍可能在高檔區間震盪,但內部結構已清楚分化。資金不再無差別追逐成長題材,而是逐步轉向能在高利率環境下持續產生現金流的企業。未來美股的報酬差異,將更多來自公司基本面,而非單一政策方向。

美債

在債券市場,當前殖利率的核心訊息已不再是政策方向,而是高利率環境的持續時間。短天期公債殖利率之所以維持高檔,並非市場擔心重新升息,而是因為降息的啟動門檻被不斷往後推,迫使投資人接受「政策利率將在限制性區間停留更久」的現實。

這使前端利率成為對政策時點最敏感的區段,只要通膨與就業數據未出現明確惡化,短天期利率便難以快速下修。相較之下,長天期殖利率的定價邏輯已逐漸脫離單純的降息預期,開始納入對經濟成長韌性與財政結構的再評估。當市場認為經濟仍撐得住、高利率不會迅速引發衰退,長端殖利率自然缺乏大幅下行空間。

因此,殖利率曲線的變化,已不只是對貨幣政策的反應,而是對「高利率是否成為中期常態」的投票結果。只要經濟數據持續證明美國可以在高利率下運作,債市就會持續呈現前端僵固、長端反覆測試上緣的結構,而非全面走向牛市。

美元與外匯

美元目前仍受到美國相對穩健的經濟成長所支撐,但其最核心的優勢,已不再是「全球唯一高利率資產」。隨著歐洲、加拿大、部分新興市場的政策利率逐步與美國靠攏,單純依賴利差進行的美元多頭交易,吸引力正在下降。

這使外匯市場的主導力量,從「利率差」轉向「資金流向」。全球資金開始重新評估配置方向,部分資金仍停留在美元資產以維持防禦性,但同時也逐步流向具備成長動能、估值較低或政策風險下降的市場。美元因此更容易呈現區間震盪,而非過去那種由利差主導的單邊走勢。

在這樣的環境下,匯率走勢將更貼近各國經濟基本面表現,而非單一央行政策。外匯市場的關鍵觀察點,已轉為哪些經濟體能在高利率環境下維持成長,並吸引長期資金進駐,而不是短期熱錢的利差交易。

貴金屬與商品

在高利率環境下,市場原本預期貴金屬將承壓,但實際走勢卻出現明顯分歧。黃金與白銀價格持續創高,顯示投資人關注的已不只是短期利率,而是長期貨幣購買力與金融體系穩定性。即便名目利率偏高,只要實質利率波動、美元趨勢不明,貴金屬仍具備吸引力。

黃金的上漲,反映的是央行儲備配置調整與地緣風險下的資產避險需求;白銀則在避險屬性之外,額外疊加工業需求回溫的因素,使其價格波動更為劇烈。兩者同步走高,顯示市場正在為「高利率但高不確定性」的環境定價。

不過,也正因避險、投機與產業需求同時交織,商品價格的波動明顯放大。這類資產更適合被視為投資組合中的風險對沖工具,而非單純押注單一趨勢的核心部位。當市場對政策與成長的預期頻繁調整時,貴金屬的角色,更接近一種對體系風險的保險。

3條政策情境推演

在利率決策高度確定的前提下,市場的風險不在於「是否暫停」,而在於聯準會如何定義這次暫停。不同的政策語氣,將直接決定資金是在風險資產中續留,還是轉向防禦配置。

情境一:鴿派暫停,市場獲得喘息但難以再度衝高

若聯準會清楚傳達「暫停是為了觀察,而非宣告緊縮結束」,並在前瞻指引中保留未來調整的彈性,市場將把這次會議解讀為可控的不確定性。這種情境下,風險資產有機會延續行情,但上行動能有限,資金更傾向於留在基本面穩定、獲利能見度高的標的,而非重新追逐高槓桿或遠期成長題材。

情境二:中性偏鷹,資產重新定價開始發酵

若聯準會語氣偏向保守,強調通膨風險尚未解除,並淡化降息時程的重要性,市場將開始重新檢視估值合理性。高估值資產首當其衝,資金逐步轉向防禦型股票、短天期債券與現金部位。這並非全面轉空,而是市場從「期待政策」轉為「接受高利率常態」的過程。

情境三:意外鷹派,風險資產同步承壓

若聯準會釋出超出預期的鷹派訊號,例如明確否認近期降息可能性,或對通膨與成長表現表達高度警惕,市場反應將更為劇烈。股市與債市可能同時承壓,美元在避險需求推動下走強,投資人被迫快速降低整體風險曝險。這類情境下,市場波動將顯著放大,流動性管理的重要性高於方向判斷。

市場最怕的不是暫停,而是訊號失焦

整體而言,本次會議的關鍵並不在利率數字本身,而在於聯準會是否能清楚界定政策立場。清晰的訊號,能讓市場逐步適應高利率環境;模糊的溝通,反而容易放大解讀空間,迫使資金提前撤退。對投資人來說,這次 FOMC 更像是一場「政策溝通測試」。市場並非不能接受利率維持高檔,而是難以承受方向不明所帶來的定價真空。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。