Energy Fuels 財政季度劃分方式:25Q3 為 2025 年 7 至 9 月、25Q4 為 2025 年 10 至 12 月,依此類推。

UUUU 財報公布速報 - 營收大增三倍,虧損顯著收斂

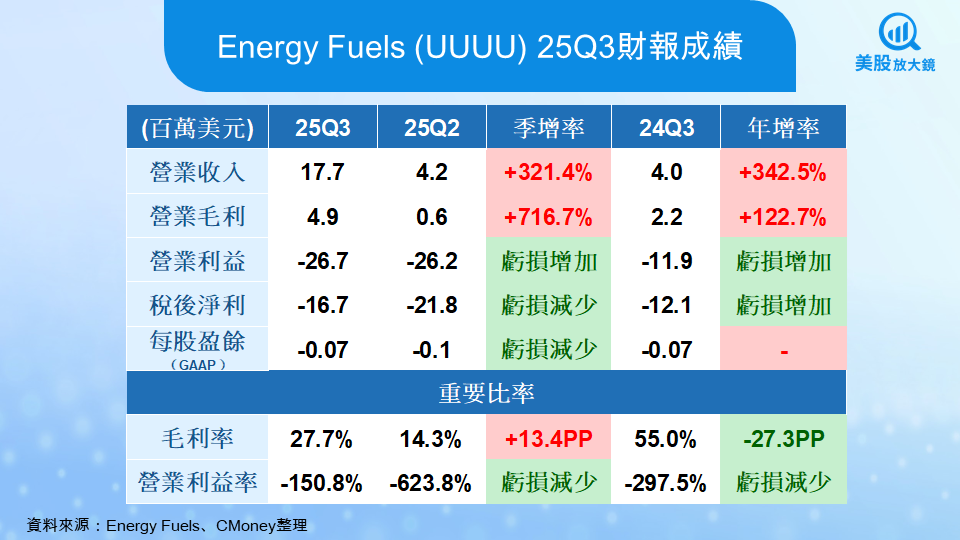

美國關鍵礦物企業 Energy Fuels(UUUU) 於 2025 年 11 月 3 日公布 25Q3 財報,優於市場普遍預期。本季營收達 1,770 萬美元,季增 321%、年增 342%,主因鈾銷售量顯著提升至 24 萬磅,平均售價為每磅 72.38 美元。營業毛利亦提升至 490 萬美元,毛利率升至 27.7%,較上季躍升 13.4 個百分點,顯示低成本礦石加工效益逐步顯現。

雖然營業虧損仍達 2,670 萬美元,但虧損幅度較前季縮小,稅後淨損由 -2,180 萬美元收斂至 -1,670 萬美元。每股虧損(GAAP)維持在 -0.07 美元,與市場預期一致。整體而言,公司營運動能明顯改善,且隨著高品位礦區進入量產期,毛利結構正快速修復。

Energy Fuels 的虧損並不是因為銷售不佳,而是因為營運正處於「生產轉換期」。簡單說,公司正在從高成本礦石轉向低成本礦石的階段,因此帳上仍反映舊庫存的成本。而其原因有三:

1. 生產成本尚未完全降下來

25Q3 的主要收入來自過去的鈾庫存與少量現貨出貨,新開採的 Pinyon Plain 礦石(品位高、成本低)要到 25Q4 才開始加工。由於舊庫存平均成本仍高達每磅 53 美元,毛利改善的效果還沒完全反映出來。

2. 稀土事業還在試產階段

公司投入大量資金開發稀土分離技術,例如鏑(Dy)與鋱(Tb)的中試生產,但目前還沒正式商業化,等於「有支出、還沒收入」。這些研發與設備測試費用都算在營運成本中,短期內會拖累盈餘。

3. 股權報酬與行政費用偏高

財報顯示,管理層與技術團隊的股權獎勵費用達 940 萬美元(屬非現金支出),再加上顧問、審計與法務費用,使營業費用維持在高檔。不過這些支出屬一次性或前期投資,未來隨稀土事業穩定後可望下降。

換言之,這一季的虧損主要是「投資階段的成本壓力」造成,而不是營運惡化。公司管理層預期,25Q4 起隨著 Pinyon Plain 礦石投入加工,生產成本將降至每磅 23~30 美元,毛利率會顯著提升,2026 年初有望轉為正現金流。

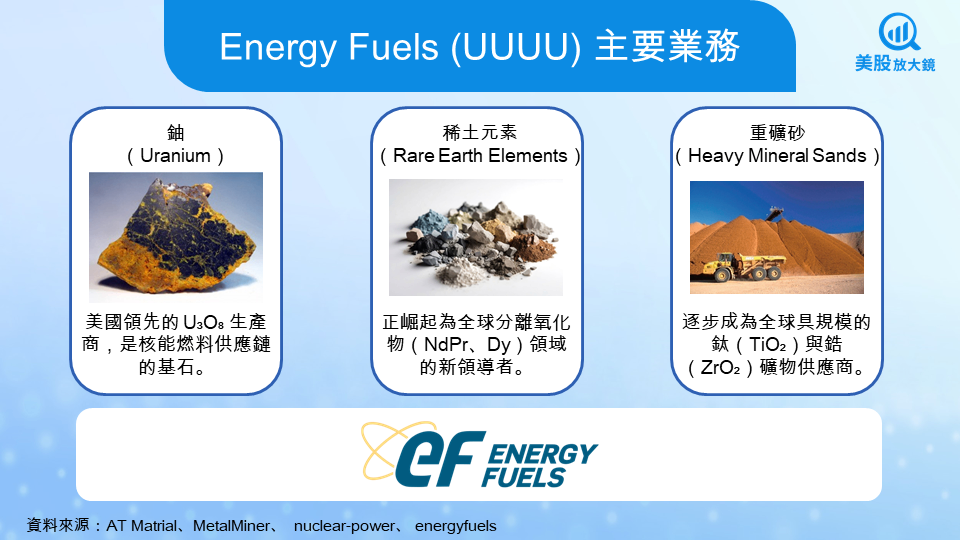

美國唯一「從礦到磁」的關鍵礦物供應鏈

Energy Fuels 是美國核能與稀土供應鏈的戰略支柱,擁有橫跨鈾(U₃O₈)、稀土元素(REE) 與重礦砂(HMS)的完整產業鏈。其位於猶他州的 White Mesa Mill 是美國唯一仍在運作的傳統鈾加工廠,不僅能處理高品位鈾礦石,還能進行稀土元素分離與氧化物生產。

公司目前主要業務分為三大板塊:

- 鈾(Uranium):美國領先的 U₃O₈ 生產商,是核能燃料供應鏈的核心。

- 稀土元素(Rare Earth Elements):能分離釹(Nd)、鐠(Pr)、鏑(Dy)、鋱(Tb)等關鍵磁材原料。

- 重礦砂(Heavy Mineral Sands):供應鈦(TiO₂)與鋯(ZrO₂)礦物,布局巴西 Bahia、澳洲 Donald 與馬達加斯加 Toliara 三大專案。

這種垂直整合的資源架構,使 Energy Fuels 成為少數能在「去中國化」稀土供應鏈中自給自足的企業,也讓其在美國能源安全戰略中佔據關鍵地位。

UUUU 財報亮點與市場解讀 - 低成本鈾礦驅動毛利翻倍

Energy Fuels 25Q3 財報的最大亮點在於鈾業務全面復甦。公司在亞利桑那州 Pinyon Plain 礦區開採約 46.5 萬磅礦石,平均品位達 1.67%,遠高於歷史平均 0.58%,創下近年新高。這些礦石預計於 25Q4 進入 White Mesa 加工階段,總成本將降至每磅 23 至 30 美元,邁入全球最低成本區間。

同時,公司維持近 3 億美元現金、零負債的穩健財務結構,並於 10 月完成 7 億美元可轉換票據融資,為 2026 年的稀土產線擴建提供資金彈性。管理層表示,25Q4 將進入「成本下行周期」,屆時鈾銷售與稀土出貨可望同步放量,推升毛利率再度上修。

從市場面來看,鈾礦價格自年中低點 63 美元/磅回升至 9 月高點 82 美元,目前維持在 78–80 美元區間。這波價格回升使公司保留庫存的策略更具前瞻性,預期 25Q4 銷售價格將高於 25Q3,為未來兩季獲利鋪路。

管理層談話與產能布局

執行長 Mark Chalmers 表示:「我們的鈾業務表現時機恰到好處,美國國產鈾需求正快速增長。隨著低成本礦石投入加工,我們的現金利潤率將顯著提升。」 他並指出稀土業務已取得重大進展:

- 成功生產 29 公斤高純度氧化鏑(Dy₂O₃),純度達 99.9%。

- 預計 12 月啟動氧化鋱(Tb₂O₃)中試,2026 年 Q4 進入商業化。

- Donald 專案獲澳洲政府出口融資局(EFA)開出 8,000 萬澳元條件性融資支持,強化供應鏈穩定性。

同時,公司與美國磁體製造商 Vulcan Elements 簽署合作備忘錄,共同建立獨立於中國的稀土磁體供應鏈,象徵 UUUU 正從「礦業公司」邁向「材料供應商」轉型。

UUUU 25Q4 展望與投資風險

展望 25Q4,Energy Fuels 將進入鈾與稀土雙引擎啟動期:

- 預計加工 67 萬磅 U₃O₈,全年產量達 100 萬磅。

- 鈾現貨與長約價維持 82–86 美元/磅,高於成本逾 50%。

- 稀土第二階段擴建(Phase II)將於 2026–2028 年完成,屆時年產能 NdPr 6,000 噸、Dy/Tb 200–300 噸。

- 預計 2027 年起轉為正營運現金流。

然而風險亦需關注:

- 鈾與稀土價格波動仍高;

- 馬達加斯加 Toliara 專案受政治變動影響進度;

- 高資本支出壓力短期難免影響盈餘;

- 稀土商業化與市場驗證需時間。

- 美中稀土戰情勢尚未明朗,雖中方表示稀土出口禁令將延後一年實施,但美中的情勢仍是左右稀土價格的重要關鍵因素。

結論 - 美國稀土公司將迎來長期成長趨勢

Energy Fuels 正站在美國關鍵礦業復興的浪潮上。在鈾價回升與稀土量產加速的雙動能下,公司不僅擁有全球最低的生產成本區間,亦握有打造「非中國稀土供應鏈」的戰略地位。短期財報仍受投資與研發支出影響,但隨著 2026 年稀土商業化落地與鈾長約交付放量,Energy Fuels 的基本面拐點已清晰可見。對中長線投資人而言,這將是一檔兼具「能源安全」與「去中國化」題材的稀缺資產。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。