從SpaceX( SPCX )破天荒估值、比特幣搶全球儲備貨幣話語權,到MoonLake(MLTX)、Grail(GRAL)等虧損醫療新創與小型股飆漲,市場在AI與創新敘事加持下,對風險與獲利的定價正快速走樣。

在AI、太空與生醫創新題材輪番上陣的當下,全球資本市場正陷入一場「故事比現金流更值錢」的集體狂歡。從剛上市就衝上約2.44兆美元市值的SpaceX(SPCX),到還在虧損卻股價狂飆的AI晶片概念股與新藥開發公司,再到被視為有機會挑戰美元地位的比特幣(Bitcoin, BTC),投資人對未來的想像,似乎已遠遠超前企業當下的實際獲利能力。

以SpaceX為例,Morningstar 分析指出,這家年營收僅約200億美元、仍未實現獲利與穩定利潤率的公司,卻在IPO後短短幾個交易日,就被市場推向近2.44兆美元估值,較約1.75兆美元的掛牌價大漲近四成。退休理財節目「Retire SMART Podcast」主持人更坦言,面對一家「沒有獲利、沒有EBITDA、沒有股利」的企業,要用接近2兆美元市值承接,風險回報比實在難以說服人,因此選擇完全不參與這檔IPO。

若與傳統成熟的航太防務大廠相比,落差更為明顯。以RTX(NYSE: RTX)為例,市值約2,499億美元,具備穩定獲利、27倍預期本益比及股息殖利率,第一季營收達220.8億美元並有2,710億美元訂單在手。投資人如今卻願意為SpaceX這樣仍在燒錢擴張的成長股,支付超過成熟同業數倍的整體估值,顯示市場對「未來壟斷太空與衛星網路」的想像,已壓倒傳統估值框架。

這種偏好高風險高想像空間資產的現象,在小型股市場同樣明顯。根據Apollo Global Management 數據,自2025年4月「解放日關稅衝擊」後低點以來,Russell 2000 指數中虧損成分股漲幅約60%,遠勝有獲利小型股38%的漲幅;微型股更飆升約66%。Apollo 首席經濟學家 Torsten Slok 警告,市場對風險的定價方式,已與過去「獲利優先」的邏輯大相逕庭。

Slok 指出,指數中約四成公司仍是虧損,且多集中於軟體、半導體與生技等搭上AI與創新浪潮的產業。投資人不再計較當前盈虧,而是願意為「未來高速成長」買單。Royce Investment Partners 則觀察到,微型股中以半導體製造商領漲,顯示只要掛上AI基礎設施題材,即使現階段財報仍然血紅,資金依舊蜂擁而上。

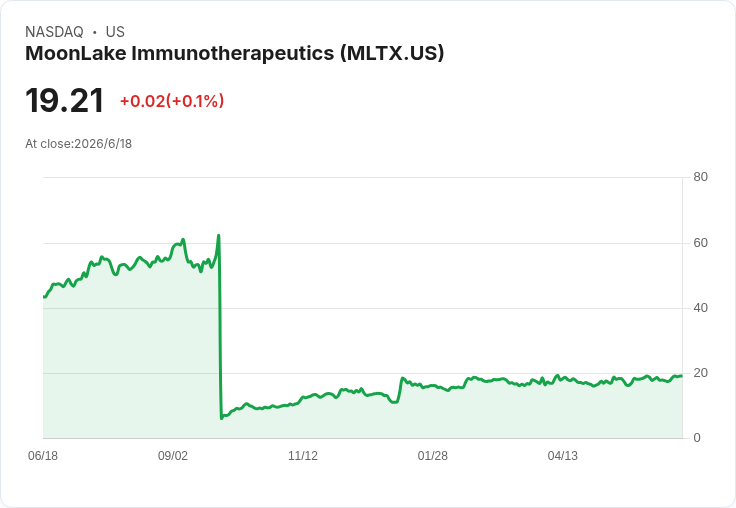

醫療創新領域同樣上演高風險賭注。MoonLake Immunotherapeutics (NASDAQ: MLTX) 公布其治療化膿性汗腺炎的新藥 sonelokimab 在兩項第三期臨床試驗中,一年期數據亮眼:52週時,約67.2% 受試者達成至少75%病灶改善(HiSCR75),約三分之一甚至達成炎症病灶完全消失(HiSCR100),且約26%達到以IHS4-100衡量的「炎症緩解」。公司並未發現新的安全性問題,還在青少年族群小型研究中看到相近效果,準備於9月底前向美國FDA提出生物製劑許可申請(BLA)。

從醫療角度看,這對多年缺乏有效選擇且嚴重影響生活品質的化膿性汗腺炎患者,確實是一大突破;從資本市場角度,則是又一個「若獲批將打開龐大市場」的高成長故事。投資人同時還押注,sonelokimab 在乾癬性關節炎等適應症的後續里程碑,有機會再推升商業價值。然而,藥物最快也要數年後才可能上市,期間臨床與審批風險仍高,卻不妨礙資金提前反映樂觀情境。

另一端,癌症血液檢測新創 Grail (NASDAQ: GRAL) 則呈現「數據複雜、股價劇烈」的典型醫療賭局。其多癌種早期偵測(MCED)產品 Galleri,在與英國國民保健署(NHS)合作的三年期、14.2萬人 NHS-Galleri 試驗中,未能達成「顯著降低第三、四期癌症比例」的主要終點,消息一出股價在2026年初重挫逾三成。儘管如此,部分投資人仍押注後續12個月追蹤資料可能改善結果,加上試驗中針對12種致命癌別顯示較佳趨勢,以及正向的陽性預測值(PPV)數據,期待FDA最終仍給予核准並獲得保險給付。

這種「主終點失利但故事仍在延續」的情境,明顯考驗風險承受度。專業機構會仔細精算檢測成本與後續診斷支出,與既有檢查方式相比是否真的具成本效益;散戶若未掌握技術細節與支付端評估邏輯,實際上是在與情報優勢明顯的專業投資者對賭,但高風險偏好族群仍視之為一旦成功便可能帶來巨大上漲空間的標的。

在傳統消費領域,Tilray Brands (NASDAQ: TLRY) 的轉型也反映了「故事優先、獲利在後」的市場耐性。這家以大麻起家的公司,如今自稱為「全球生活風格與消費品公司」,積極併購飲料與大麻以外食品業者,包括從英國破產程序中接手精釀啤酒品牌 BrewDog 等。公司在2026會計年度第三季交出創新高營收與11%有機成長,卻自上市以來從未賺錢,仍是一家虧損的新創。分析認為,其多角化確實降低單一產業監管風險,但直到能證明商業模式可持續獲利之前,多數保守投資人仍傾向在場邊觀望。

更宏觀來看,比特幣作為「可能挑戰美元儲備貨幣地位」的新敘事,也成為高估值時代的重要背景。比特幣市值已達約1.3兆美元,支持者主打其去中心化、固定供給與預設通膨率,認為在各國債務與貨幣超發問題日益嚴重之際,歷史證明沒有任何法幣可永遠稱霸,技術驅動的數位經濟終將孕育新一代全球儲備貨幣。然而,美元自布雷頓森林體系以來,透過龐大貿易結算、深度資本市場與地緣政治影響力建立的網路效應極難撼動,這讓「比特幣成為世界儲備數位貨幣」在可見未來仍屬低機率情境,卻足以支撐一部分投資人長期押注。

同樣的估值拉扯,也出現在香港AI GPU概念股上海燧原智能(Shanghai Iluvatar CoreX Semiconductor, SEHK:9903)身上。該股單日飆漲約21%、近三個月累積漲幅超過114%,年初以來更已上漲逾300%。在股價接近券商目標價約622港元之際,其市淨率已高達58.8倍,遠超同業平均6.3倍與香港半導體產業1.9倍水準。問題在於,公司仍處於虧損狀態,去年淨損約10億元人民幣,市場卻給予近乎「完美成長路徑」的溢價,凸顯AI基礎設施題材對估值體系的扭曲。

綜合太空、AI、醫療與加密資產等多個戰場,可以看到相同的底層脈絡:在資金仍相對充裕、科技想像空間巨大之際,投資人愈來愈傾向為「遠期且高度不確定的現金流」付出今天的高昂價格,對短期獲利與風險的要求反而後移。支持者會指出,真正改變世界的創新企業,本就必須承受早期高估值與高波動;但反對者提醒,歷史上多數IPO在上市後一年內股價回落幅度可達五成,創新敘事一旦遭數據或政策擊穿,修正往往又急又狠。

在這個高估值時代,對一般投資人而言,關鍵問題恐怕不是「SpaceX、比特幣或MoonLake 最終會不會成功」,而是「自己是否理解這些風險被如何定價、能否承受中途可能發生的大幅回撤」。在故事滿天飛的市場裡,保有基本面與估值紀律,或許比押中下一個Nvidia(NVDA)或Microsoft(MSFT)更為重要。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。