股價飆升伴隨高估訊號:DCF、估值檢查與牛熊情境分歧,投資人應用情景分析與等待確認訊號。

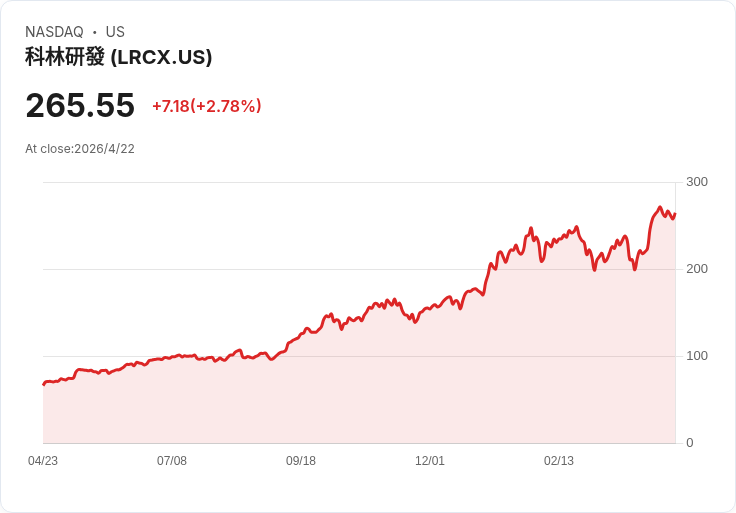

開頭吸睛:蘭姆研究(Lam Research)過去一年股價飆漲約300.9%,近期市場對其是否已被過度定價出現強烈討論。這篇報導整理多種估值結果、分析關鍵風險與可能催化劑,並提供實務操作建議,幫助投資人判斷現在是否適合進場。

背景說明: 蘭姆研究為半導體製程設備重要供應商,與晶圓代工與晶片設計廠的資本支出密切連動。公司股價近來表現強勁:一年 +300.9%、年初迄今 +43.5%、過去一個月 +13.8%。,但在快速上漲之後,市場對其未來成長能否支撐目前價格的質疑也同步升高。

主要事實與分析: - 現金流與DCF:公司最新十二個月自由現金流約為 64 億美元($6.40b)。一個兩階段的自由現金流折現模型(FCFE)將未來現金流折現後,估得每股內在價值約為 116.28 美元。以此模型比較現價,系統性顯示「高估」,呈現約 128.4% 的超額(即現價遠高於該內在值)。結果標示:OVERVALUED。 - 盈餘倍數(P/E)觀察:蘭姆研究目前本益比約 53.37 倍,高於半導體產業平均 49.70 倍,但低於其同業平均 60.99 倍。經調整的「公平本益比」(Fair Ratio)為 38.68 倍,顯示以成長、獲利率與風險衡量,現價仍偏高。結果同樣顯示:OVERVALUED。 - 估值評分與警示:綜合評分僅 1/6,提示在估值面存在明顯警訊。

牛熊情境比對(Narratives): - 牛市情境(分析師樂觀看法):公平價約 280.90 美元;若以收盤價 265.55 美元計算,接近牛派預估(約低 5.5%)。假設年均營收增長 17.9%,盈餘至 2029 年達 106 億美元,P/E 回落至 41.5 倍,折現率約 10.5%。關鍵驅動:AI 關鍵晶片需求、製程進階與各國資本補貼。風險:地緣政治、客戶集中與裝置週期性。 - 熊市情境(保守派):公平價約 115.00 美元;以現價看,顯著高於此悲觀估值(文章指出現價約比悲觀估值高出約 131%),假設營收年增 7.58%、未來 P/E 約 28.35 倍,折現率約 10.6%。關鍵風險:出口管制、高中國曝險、競爭與上升的研發/合規成本。

駁斥替代觀點: 雖然 DCF 與公平本益比顯示高估,但市場可能已將 AI 與資料中心資本支出迴圈、晶圓廠擴產與補貼政策等未來利多提前反映,造成價格短期脫離保守模型估值。反之,若宏觀或政策面轉向(如出口限制、需求轉弱),股價修正風險顯著。換言之,高估與高成長預期並存,關鍵在於未來資本支出是否能如預期落地。

結論與後續行動建議: 當前對投資人而言,重點不是單一模型結果,而是採用情景分析與風險管理: - 若偏成長取向,可考慮分批進場或使用成本平均法,並密切關注季度業績、資本支出指引與AI/晶圓廠資本動能; - 若重視估值安全邊際,則可等待價格回撥至更接近保守情境(或DCF估值區間),再評估買入。 無論選擇何種策略,均建議建立明確的入場/出場條件並考量配置比重,或諮詢財務專業建議。本文僅提供資料與分析,不構成買賣建議。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。