美股三大指數重挫、那斯達克暴跌逾4%,反映市場對就業數據與利率路徑的重新定價。投資人本週將迎接蘋果 WWDC AI 佈局與紐約聯準銀行通膨預期調查兩大關鍵事件,科技股波動恐持續放大。

華爾街週五再度上演「科技股屠殺日」。在5月就業報告出爐後,市場重新評估聯準會(Fed)降息時點,三大指數收盤全線重挫,道瓊工業指數(Dow,代號可追蹤 ETF:DJI)下跌約1.3%,標普500 指數(S&P 500,SP500)大跌2.6%,以科技股為主的那斯達克綜合指數(Nasdaq Composite,COMP)更是慘摔4.1%,幾乎把近月科技漲幅一口氣吐回一大塊。

這波急跌的核心,是市場對「利率會維持高檔更久」的恐懼再次升溫。5月勞動市場數據雖顯示經濟仍具韌性,但在通膨壓力未完全退卻之下,任何勞動市場偏熱的訊號,都會被解讀為 Fed 不敢輕易降息,甚至可能維持高利率更長一段時間。高估值的科技股、成長股最怕的,就是資金成本拉高與折現率上升,股價因此對利率預期格外敏感,本週的劇烈拋售正是這種重新定價的集中反應。

在這樣的背景下,接下來兩個關鍵事件,恐將左右風險偏好情緒。首先是紐約聯準銀行即將公布的一年期消費者通膨預期調查。這項調查反映一般家庭對未來物價漲幅的直覺感受,若數據意外上行,市場將解讀為通膨預期「黏著」,Fed 更難在短期內轉向寬鬆。屆時,公債殖利率可能再度拉升,對股票,尤其是高本益比科技股,再添壓力。

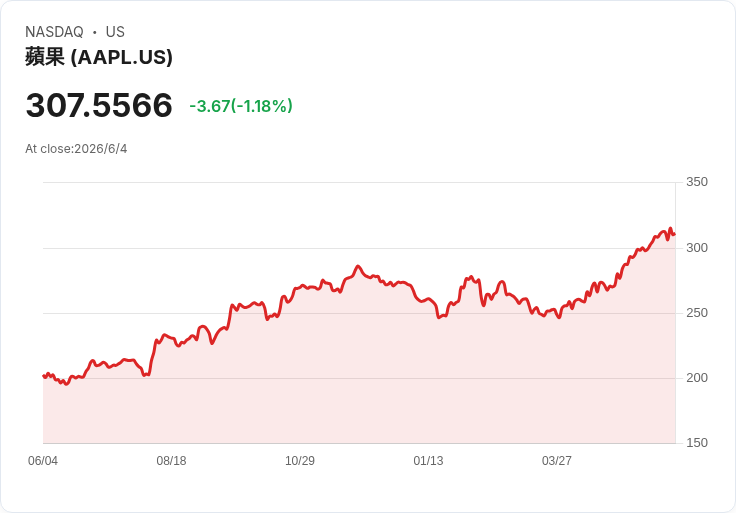

第二個焦點,是蘋果公司(Apple, AAPL)即將登場的全球開發者大會(WWDC)。今年主題「All Systems Glow」被外界普遍視為蘋果全面衝刺「on-device AI」的關鍵轉折點,包括 iOS 27、iPadOS 27、macOS 27 等作業系統預期都將導入更深度的 AI 功能,以及大幅翻新的 Siri 和廣義「Apple Intelligence」。在科技股遭到重擊之際,蘋果能否交出足以改寫市場敘事的 AI 佈局,不僅攸關自身股價,也牽動整體 AI 概念股的情緒回溫與否。

由於今年以來,美股多頭高度集中在少數大型科技與 AI 指標股,美股 ETF 如 SPDR S&P 500(SPY)、Invesco QQQ(QQQ)等指數型商品,也因權重結構而跟著承受較大波動。當市場開始質疑 AI 題材能否支撐當前估值時,任何來自蘋果、微軟(Microsoft, MSFT)、NVIDIA(NVDA)等巨頭的產品、資本支出或技術更新,都容易被誇大解讀,成為放大利多或利空的槓桿。

值得注意的是,本週除科技與利率主題外,防禦性個股也將成為市場觀察指標。食品大廠 Campbell’s Company(CPB)將在週一盤前公布財報,市場普遍預期每股盈餘(EPS)為0.48美元、營收約238億美元。過去兩年,Campbell’s 有 88% 時間能優於 EPS 預期,但營收僅有約一半機率擊敗市場預估。若在景氣與利率不確定加劇之際,這類民生消費股仍能展現穩健獲利與現金流,可能吸引部分資金自高波動科技股轉向避風港,形成資金結構的「悄然再平衡」。

從結構上看,這波科技股回檔,並非單一事件衝擊,而是幾股力量疊加的結果:一是就業數據仍強,壓縮降息空間;二是 AI 概念漲多之後,投資人開始反思盈餘成長是否能跟上股價想像;三則是全球政治與貿易不確定性仍高,使得風險資產在任何壞消息下都更脆弱。這也解釋了為何那斯達克跌幅遠大於道瓊——資金正在用腳投票,調整對高成長、高估值資產的曝險。

當然,市場上也存在相反觀點。部分多頭認為,這次科技股急跌更多是技術性修正,並非基本面急轉直下。從企業端來看,多家科技巨頭仍公布強勁的雲端、AI 相關需求,資本支出計畫也未見明顯縮手。若紐約 Fed 通膨預期調查沒有明顯惡化,且蘋果在 WWDC 端出超乎預期的 AI 生態整合藍圖,本輪回調反而可能被視為中長線買點。然而,利率高檔盤旋的時間一旦超出預期,折現壓力持續存在,短期內股價估值要再度擴張,就得靠更實在的獲利與現金流支撐。

展望後市,美股多頭能否延續,將繫於三大問題:第一,後續通膨與就業數據是否支持 Fed 在今年啟動降息或至少釋出更溫和訊號;第二,科技巨頭,特別是 AAPL、MSFT、NVDA 等,能否用具體的 AI 產品落地與營收貢獻,說服市場這波投資循環不只是「故事」,而是實打實的盈利成長;第三,資金是否會從高度集中的少數科技權值,擴散到防禦型與價值股,使整體市場結構更健康。不論答案為何,本週的蘋果 WWDC 與通膨預期數據,將是下一階段行情的第一張「成績單」,投資人恐怕難以袖手旁觀。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。