Q1 營收61.74M美元、年減9.8%,工業端下滑被非工業成長與成本控制部分抵銷。

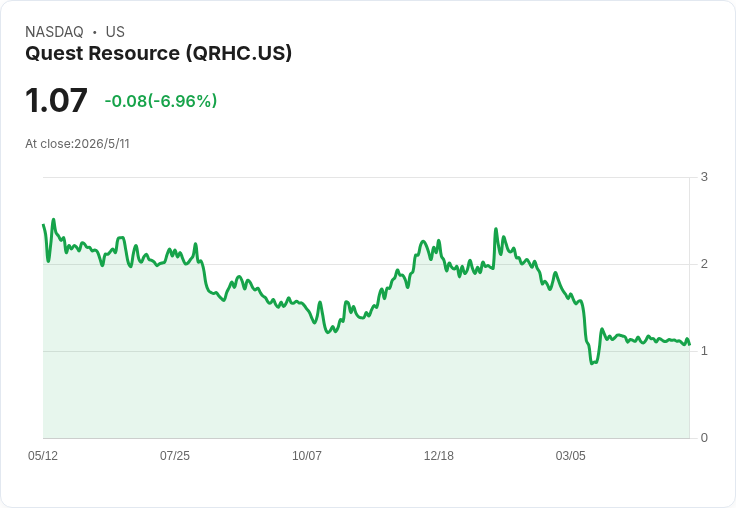

Quest Resource(NASDAQ: QRHC)公佈2026財年第一季業績,營收為61.74百萬美元,較去年同期下滑9.8%,並略低於華爾街62.2百萬美元的預期,市場反應負面。公司報告每股GAAP虧損0.11美元,與市場共識相近;調整後EBITDA為1.79百萬美元,營業利潤率由去年同季的-3%回升至0.4%,顯示營運改善已有初步成效。市值約22.64百萬美元,股價於財報後由1.11美元跌至1.03美元。

背景與主因: Quest Resource 以廢棄物與回收處理服務為主,近年積極向餐飲、零售與飯店等非工業領域擴張。本季營收下滑主要源自工業端需求疲弱,尤其農業製造客戶生產量下降,導致廢棄物處理量減少。管理層指出,整體工業組合仍受製造環境疲弱影響,但透過開拓非工業客戶與內部成本控制,抵銷了部分下跌壓力。

事實與資料: - 營收:61.74百萬美元(年減9.8%,較分析師預估小幅落後) - GAAP EPS:-0.11美元(與預期相符) - 調整後EBITDA:1.79百萬美元(約2.9%邊際) - 營業利潤率:0.4%(去年同季-3%) - 市值:約22.64百萬美元;股價由1.11美元跌至1.03美元

營運對策與成效評估: 管理層強調三大優先專案:擴大現有客戶關係、在非工業領域成長、以及透過營運最佳化提升毛利與現金流。具體措施包括自動化例外處理、供應商發票審核改進、改善帳單與收款流程,以及降低單位作業成本。公司也報告數十起「share-of-wallet」擴增(為既有客戶增加服務種類或廢物流類別)與數個新客戶勝單,其中包含一家大型速食餐飲帳戶,管理層預期此類低導入成本的非工業客戶能較快貢獻毛利。

風險、異議與反駁: 有觀點認為低股價與營運改善的初步跡象構成逢低買入的機會;然而,需警惕幾項不確定性:工業廢棄物量的復甦速度仍不明、燃料價格波動會侵蝕利潤、以及潛在客戶決策遲緩可能放慢新業務落地。即便非工業客戶的毛利上升快速,能否填補工業端長期缺口仍取決於新客戶的擴充套件速度與實際毛利貢獻。換言之,營運改善與客戶擴張是必要但非充分條件。

深入分析與觀察重點: - 非工業客戶的毛利貢獻速度:需觀察速食餐飲與零售新帳戶在未來數季對毛利的實際拉昇。 - 營運卓越計畫的落地效果:例外處理、帳款回收與費用控制是否能持續推高調整後EBITDA與現金流。 - 工業廢棄物量恢復:製造與農業生產回穩將是主要上行催化劑。 - 債務與營運資金改善:管理層承諾減債與優化營運資本,未來幾季的現金流與負債表變化需密切追蹤。

結論與展望: Quest Resource 的第一季業績揭示出典型的組合企業挑戰:傳統工業業務下滑拖累總量,但透過多元化與營運改善出現可見的止血與邊際改善。短期內,投資人應以具體資料檢驗管理層宣稱的勝單轉化為毛利與現金流的能力;如果非工業新業務能快速放量且營運效率持續提升,公司的估值與財務彈性將有修復空間。相對地,若工業端長期疲弱且新客戶貢獻不如預期,股價與基本面壓力可能延續。未來數季將是檢驗其成長與執行力的關鍵期。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。