對沖基金Linonia首度買入MELI 13萬股、價值約2.25–2.51億美元;股價跌深、營收強勁,引發價值與風險評估討論。

引言:根據2026年5月15日的SEC申報,紐約對沖基金Linonia Partnership LP在第一季新建MercadoLibre(NASDAQ:MELI)部位,引發市場對是否應趁股價回落佈局的討論。

背景與交易細節:Linonia在第一季買入130,261股MercadoLibre,若以該季平均未調整收盤價估算,交易金額約為2.5128億美元;季末該持倉估值為2.2522億美元,佔Linonia於2026年3月31日可申報美股資產總額53.8億美元的4.18%。Linonia該季僅持有14檔股票,將MELI納入有限名單顯示其對該標的有明確看法。Linonia當時五大持股分別包括GWRE、VEEV、NYT、SGI與LLYVK,且GWRE佔比達21.3%。

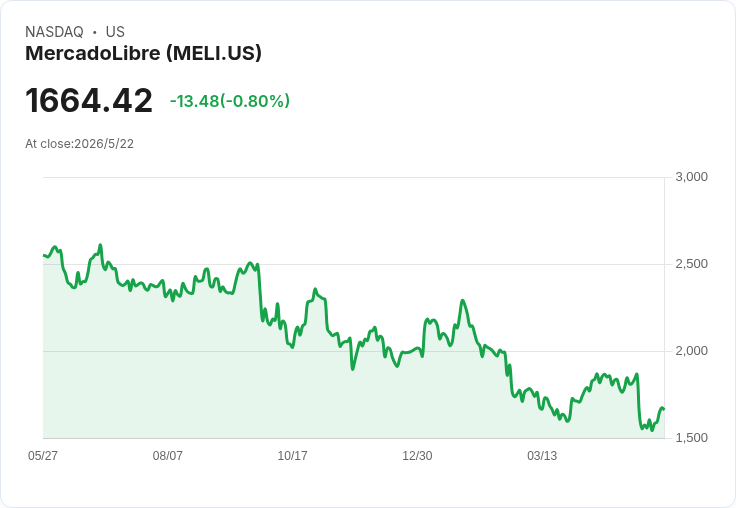

公司基本面與股價表現:截至2026-05-14,MercadoLibre收盤價為$1,607.37,過去一年下跌37.3%,相對S&P 500落後約64.61個百分點;市值約788.5億美元。報表面上,公司過去十二個月營收達318億美元、淨利19.2億美元;單季(Q1)營收為88億美元,年增49%,顯示核心業務在拉美地區仍維持強勁成長。股價於2026年5月13日觸及52週低點$1,495,近期估值顯示市價對應的市銷率低於3倍,為近年低檔區間。

投資者關切與Linonia行動意義:MercadoLibre同時經營電商、市場、支付(Mercado Pago)、物流與廣告,形成一體化生態系,擁有區域規模與網路效應。Linonia選擇在有限持股名單中建立MELI新倉,可能反映其對公司長期競爭優勢與成長能力的判斷;此外,股價大幅下挫也提供了相對吸引的估值視窗。

風險面與反對觀點:反對者指出,MercadoLibre近年為擴張和投入AI、跨境與中國業務而接受利潤率收窄,短期內可能繼續壓縮獲利;此外,拉美市場存在貨幣波動、監管與消費力波動等外生風險。另有投顧與選股服務並未將MELI列入「必買」清單,反映部分分析師對於估值、資本支出與風險回報尚存疑慮。

駁斥與綜合分析:儘管短期利潤率受投資擠壓,但公司收入成長43%–49%等級的實績及整體商業生態,支撐其長期價值主張。當股價下跌而營收與使用者基礎持續成長時,市銷率下降可被視為相對估值改善的訊號;然而,若公司長期無法恢復或提升利潤率,則估值回升可能受限。換言之,MELI的投資吸引力取決於投資人如何評估「成長持續性」與「短期獲利回復」的機率。

建議與未來展望:對於考慮入場的投資人,應評估三項關鍵指標:1) 未來數季的毛利與營利率走勢(觀察AI投資與跨境策略的邊際效果);2) 營收及活躍用戶成長是否維持高單位數或更高增長;3) 匯率與宏觀風險對利潤轉換的影響。保守投資人可採分批建倉(dollar-cost averaging)以分散時間風險;積極投資人則可在重大業績或策略里程碑確認後加碼。

結論:Linonia這次逢低建立逾2.25億美元的MELI持倉,強化了市場對該股價值及中長期成長性的討論。股價已大幅修正且估值回落,但伴隨持續投資的利潤壓力與區域性風險,是否為「立即買入」仍需依個人風險承受度與投資時限判斷;關鍵在於密切追蹤公司毛利率復甦、AI投資回報與拉美市場需求動能的實際進展。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。