Meta與Amazon達成多年AI算力協議,股價反彈並緩解成本疑慮。

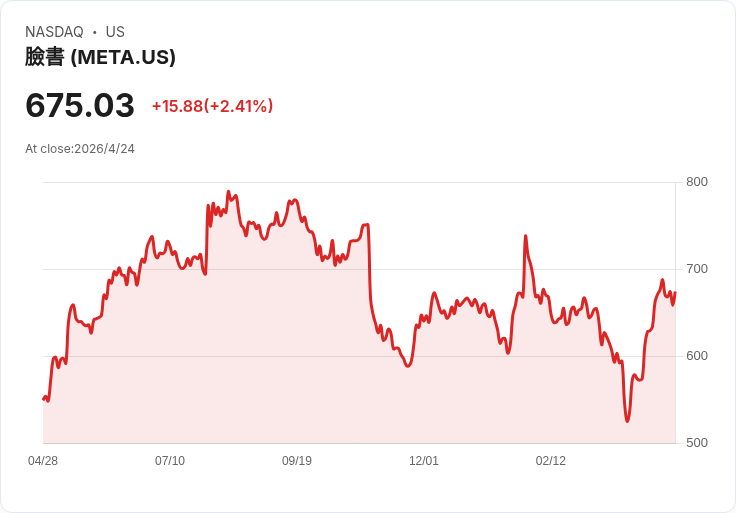

引言/新聞焦點 Meta Platforms今天宣佈與Amazon達成一項多年、多億美元的合作協議,將使用數千萬個AWS Graviton CPU 核心為其下一代「agentic AI」提供即時推理與程式碼生成運算,訊息引發股價盤中大漲,午後一度上漲約2.7%,收盤價為675.03美元,較前一交易日上漲約2.4%。

背景與關鍵事實 - 合約性質:為期多年的大規模採購,讓Meta成為Amazon在矽片/運算領域的重要客戶之一,強調以Graviton為主的能效導向基礎設施。 - 與公司策略的連結:此舉被視為Meta「Efficiency 2.0」計畫的延伸,該計畫最近包含約10%人力縮減,目的是將資源集中在高成長AI專案。 - 財務與市場資料:市場分析師預期Meta在4月29日的財報中廣告收入可望呈現約30%的成長;先前報告指出廣告銷售規模可達約2430億美元($243B)。過去一年內Meta只有8次單日波動超過5%,顯示其波動性相對溫和;年初至今股價上漲約3.8%,但仍比52週高點790美元低約14.5%。

分析與解讀 - 為何市場反應正面:投資人擔心大規模AI資本支出會壓縮營運利潤。透過與Amazon採購高能效的Graviton核心,Meta可望在提升AI能力的同時改善能耗與單位運算成本,進而緩解對利潤率的負面預期。 - 策略意義:該合約結合裁員與高效能運算採購,顯示公司從「擴張即投入」轉向「更具紀律的擴張」,市場因此把焦點從短期成本轉向未來AI變現能力。Analysts認為,穩定且大量的算力供給對維持廣告與AI產品化成長至關重要。 - 風險與挑戰:雖然合約能降低單位成本,但並非自動解決所有問題。潛在風險包括對Amazon供應商的依賴、合約價格與條款的長期變動風險、AI專案的實際商業化速度不及預期,以及競爭對手(例如Google)在廣告與AI基礎設施的競爭。若AI應用無法快速轉化為可持續的廣告或付費產品,資本與運算投資仍可能拖累利潤表現。

替代觀點與反駁 - 替代觀點:有人認為此新聞只是短期「利多」訊息,不足以改變Meta的基本面,且大宗算力採購代表長期承諾,可能增加固定成本。 - 反駁:採用Graviton等更節能架構,合約採購規模能換取更有利的價格與穩定性;加上人力精簡和專案優先序調整,整體方向是降低邊際成本並專注高回報AI應用,短期成本壓力與長期回收的平衡性較高。

結論與後續觀察重點 此一多億美元、以能效為導向的算力合作,短期提升了市場對Meta在AI路線上「紀律擴張」的信心,股價因此小幅回升;但能否轉化為長期利潤成長仍需觀察幾項指標:4月29日財報中的廣告收入實際增速、公司公佈的運算成本趨勢、與Amazon合約的價格/保證條款,以及AI產品(agents)能否帶來可觀的廣告或訂閱變現。對投資人而言,建議在財報與合約細節明朗前,重點監控營收成長率、邊際利潤和資本支出效率,將有助於判斷此次交易對Meta長期價值的實際影響。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。