摘要 : UBS上調Alphabet目標價至375美元,但因利多已反映在股價,維持中性評級。

新聞 : UBS本週將Alphabet目標價由348美元調高至375美元,卻沒有把評級從「中性」升為「買進」。這一看似矛盾的舉動,反映出投行對Alphabet基本面改善的肯定,同時認為市價已部分或大部分預期到這些好消息,投資空間有限。

背景與關鍵推動力 UBS將目標價上修的三大主軸分別為:Google Cloud加速成長、Tensor Processing Unit(TPU)外部銷售的潛在商業化,以及搜尋廣告收入的韌性。具體資料顯示,Google Cloud在2025年第四季營收達177.66億美元,年增48%,CEO Sundar Pichai表示Cloud於2025年底年化收入超過700億美元;這說明需求並非短期迴圈,而是結構性增長。另有機構分析指出,Cloud在2026年仍有超過50%成長的路徑,將可能成為估值擴張的驅動力。

TPU與基礎建設投入是第二塊看點。Alphabet已推出第八代TPU並有針對推理(inference)最佳化的版本,若把內部用的高效算力商品化銷售,將為營收帶來新來源。Broadcom與Google之間延伸至2031年的網路與供應協議,也為基礎設施擴張提供制度性支援。

第三,搜尋業務顯現韌性。市場擔憂像ChatGPT等生成式AI會侵蝕搜尋廣告,但Google在2025年第四季搜尋營收年增17%,且AI整合似乎提高了查詢量並幫助廣告產生更明確的銷售提升,並未如最悲觀預期般被蠶食。

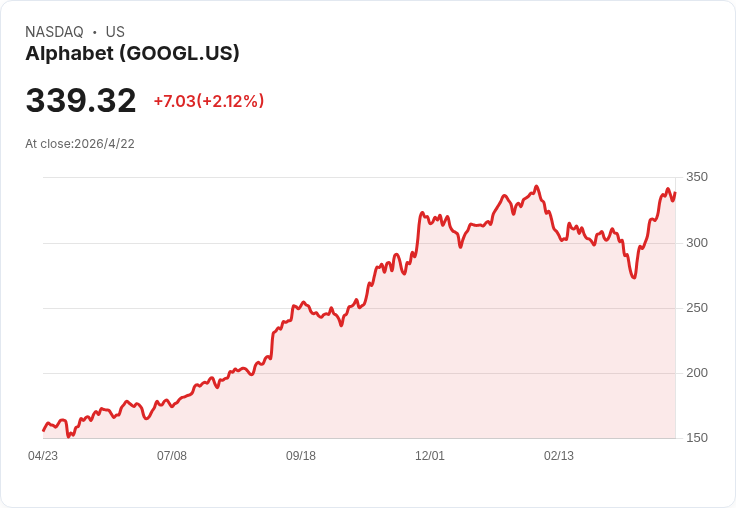

事實與風險:為何仍維持中性 儘管UBS看見多重利多,但仍維持中性評級的理由在於「許多好消息已被股價預期」。Alphabet股價約337美元(報價時),UBS認為目前估值已部分反映Cloud成長與AI帶來的回報。此外,Alphabet在2026年宣示的資本支出規模極大,指引2026年資本支出1750億至1850億美元(原文為$175–$185 billion),代表公司在AI及雲端基礎設施上的重資本投入。龐大資本支出在短期會造成折舊與報表上獲利壓力,且要把資本支出轉化為穩定收益需要時間,存在執行與時序風險。

補充事實:Alphabet 2025年財務亮點包括全年營收4028.36億美元(首度超過4000億美元)、Google Services第4季營收959億美元(年增14%)、YouTube全年廣告與訂閱收入超過600億美元。董事會亦宣佈每股0.21美元的季息,將於2026年3月16日發放,涵蓋三類股。

駁斥替代觀點 部分市場參與者主張Alphabet應立即以「買進」評級來反映AI與Cloud的長期高成長性;UBS的立場則提醒投資人,不可忽視估值前提與資本支出轉換為現金流的時間差。短期內,若市場對2026年資本支出帶來的折舊與利潤影響反應負面,股價仍可能回撥,即便長期前景良好。

結論與後續觀察重點 UBS上修目標價但維持中性,給投資人一個中間訊號:基本面正在改善且有實質證據,但投資價值需視未來數季的營運數據與資本支出執行情況而定。接下來要關注的指標包括:2026年第一季(4月29日財報)Cloud營收成長率、TPU外售或雲端產品化的具體營收揭露、以及資本支出的季度分配與折舊衝擊。投資人應在更清晰的執行與現金流展望出現前,衡量是否以當前價格建立或調整部位。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。