高盛公佈Q1成績超越預期但股價震盪,克萊默看好回購與資本市場回溫。

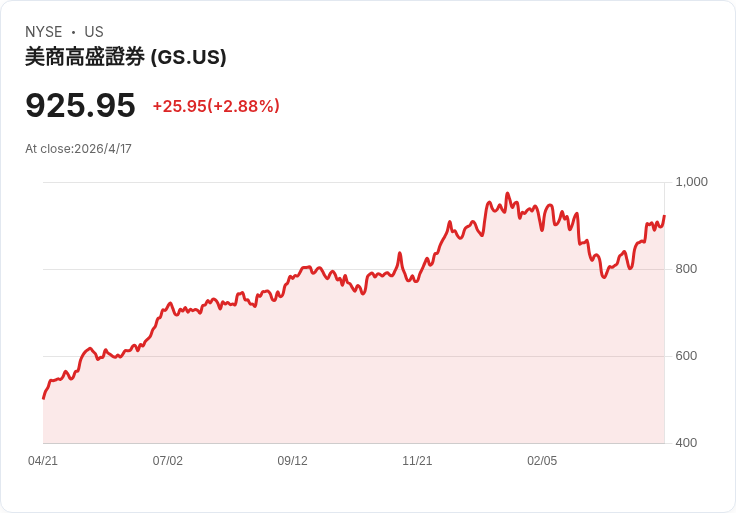

投資人近期對高盛(GS)反應分歧,但知名財經評論員吉姆·克萊默(Jim Cramer)提醒市場不要輕言放棄這家投顧與投資銀行龍頭。高盛公佈的2025財年第一季財報顯示,公司營收達172.3億美元,攤薄每股盈餘(EPS)為17.55美元,均優於分析師預估的169.7億美元與16.49美元。然而,公佈當日股價曾出現下挫,但最終較公佈前小幅回升約1%。

背景與事實: - 財報重點:Q1 營收 172.3 億美元、EPS 17.55 美元,勝過市場普遍預期。該季被克萊默稱為「僅次於2021年的第二佳季度」。 - 市場反應:公佈後短線震盪,投資者對高預期產生落差,因此股價未大幅上攻。 - 外部評等:Jefferies 於4月6日將高盛目標價由1,125美元下調至1,049美元,但仍維持「買入」評等,並上修第二季EPS估值至15.60美元。 - 基金聲音:Carillon Eagle Growth & Income Fund 在其2025年第四季投資報告中指出,高盛在併購顧問、交易與資本市場活動方面仍具優勢,相關業務回溫有助提升未來表現。

核心觀點與分析: 克萊默的立場相當務實:他承認市場對高盛的預期一度被抬得太高,導致即便公佈優於舊數字也難立即取悅市場;但他同時強調公司擁有優異的股東權益報酬(ROE)與可觀的庫藏股計畫,這些都是中短期內支撐股價的重要因素。他建議投資人「逢低買進」,理由在於: 1) 若預期下修但實際業績仍具韌性,公司更容易開始「連續超預期」; 2) 即將啟動或加速的回購將直接支撐每股盈餘與股價; 3) 資本市場活動(併購、IPO、債券發行)若回溫,將進一步提振投資銀行與交易收入。

替代觀點與回應: 有分析師與投資機構認為,相較於成長型AI股,傳統投行如高盛在上行潛力與下檔保護上不及某些科技或AI標的;部分投資人因而將資金轉向AI與製造鏈在地化受惠股。對此可回應: - 風險分散:高盛為金融業龍頭,收入來源多元(投資銀行、資產管理、交易),在市場波動時能以不同業務交錯支撐整體獲利; - 資本回饋機制:銀行類股透過回購與股息能較直接地回饋股東,短期內提升EPS與股價表現; - 時間與節奏不同:AI等高成長股確實有較大上行空間,但通常伴隨較高波動與不確定性;若投資人尋求與成長股互補的防禦或收益機會,高盛具吸引力。

結論與展望(行動號召): 高盛目前面臨「市場預期過高→數字好但不夠超預期」的典型情形,這造成短期股價波動但並不等於基本面崩壞。投資人若看好資本市場回溫與公司啟動回購的時間表,可考慮在市場情緒低迷時分批建倉;同時應密切追蹤分析師對未來季度估值的修正、資本市場交易量以及回購實施進度。保守投資者則可將高盛視為組合中金融類的防守或收益補充,並與具高成長潛力的AI類股維持配置平衡。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。