英特爾營收回溫但仍虧損、估值疑慮;英偉達成長強勁且估值相對合理。

開頭引人注意:今年AI潮帶動半導體股普遍上漲,但兩大巨頭的故事截然不同──英特爾(Intel)今年股價暴漲成市場焦點,英偉達(Nvidia)則以資料中心GPU與AI基礎架構持續交出驚人業績。投資人面對「價值回復的轉型股」與「已交出超高成長業績的公司」,該如何抉擇?

背景說明:AI應用推動伺服器、資料中心與專用晶片需求,帶動CPU、GPU與先進製程角色同時被重新評價。英特爾希望靠CPU、先進封裝與代工擴張,重回AI基礎建設核心;英偉達則以GPU與整體AI資料中心生態系,成為本輪AI熱潮的領頭羊。

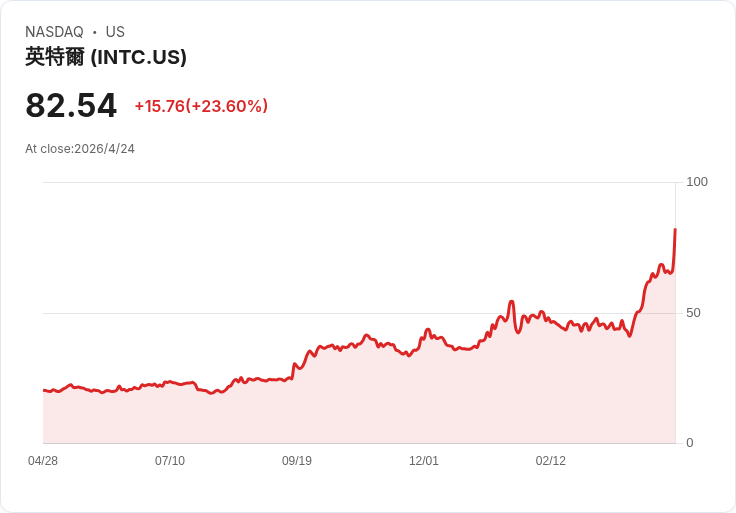

事實與資料: - 英特爾(INTC)2026會計年第1季(文中稱第一季)營收為136億美元、年增7%,非GAAP(調整後)每股盈餘0.29美元,遠勝管理層先前預期的損益兩平。其資料中心與AI事業營收年增22%至51億美元。CEO Lip-Bu Tan強調:「CPU現在是整個AI堆疊的協調層與關鍵控制平面。」 - 不過英特爾仍有重點問題:該季GAAP淨損37億美元;代工(foundry)雖營收年增16%至54億美元,卻繳出24億美元的營業虧損。股價回升後估值也顯得偏高:據報導,若以當季調整後每股盈餘乘四年化計算,股價約83美元相當於超過70倍年化調整後本益比。 - 英偉達(NVDA)在2026財年第四季(截至2026年1月25日)營收681億美元、年增73%;資料中心營收623億美元、年增75%;每股盈餘(EPS)1.76美元,年增98%。管理層對接下來一季(2027財年第一季)指引為約780億美元(±2%),若與去年同期441億美元相比,意味中位數增幅約77%。股價約208美元,對應2026財年本益比約42倍,且以分析師對未來12個月盈餘預估衡量約25倍。

分析與評論: 英特爾的亮點是業績出現可察覺的改善,且在AI基礎建設的CPU、封裝與代工鏈中仍具戰略地位。短期看,資料中心與AI事業營收明顯回升,這支援了股價表現。然而,將改善誤認為已完成的轉機是一大風險:公司仍有龐大GAAP虧損、代工業務長期虧損且需資本支出支援製程升級,若外部客戶對其代工承諾不足或製程競爭未達預期,盈利修復會被延後。以目前股價計入,市場已對英特爾的未來執行給予高度期待,容錯率低。

英偉達則呈現另一種投資邏輯:公司已交出龐大且穩健的成長數字,資料中心需求強勁且管理層給出極高的未來營收指引,顯示短中期成長能見度高。其估值雖高,但比起以轉型故事估值的英特爾,投資人可看到更多實際營運與獲利證據。主要風險包括客戶集中度高(大型科技公司佔重)、部分大客戶自行開發AI晶片的潛在競爭,以及半導體產業本身的景氣循環性。

駁斥替代觀點(若適用): - 支援英特爾的人會指出:英特爾市值基礎被過度壓低,股價彈性大,若代工與封裝逐步獲外部客戶採用,回報潛力巨大。回應是:轉型成功需時間與連續執行,且市場已將部分好消息價格化;因此投資者需承受較長期且不確定的執行風險。 - 支援英偉達的人或誇大其無懈可擊的地位,但必須正視:任何成長減速、利潤率下降或競爭加劇都可能導致股價大幅回撥;投資仍需留意估值敏感性。

總結與展望(行動號召): 關鍵結論:若偏好「已證明的高速成長與較高可見度」,英偉達在目前形勢下更具吸引力;若接受高風險並相信英特爾能如期完成製程與代工轉型,英特爾可能提供更高的潛在上行空間,但同時承擔更大失敗風險。投資人應根據風險承受度、投資時程與資產配置決定權重。未來應密切關注幾項指標:英特爾的代工損益趨勢、外部客戶簽約與製程良率改善;以及英偉達的資料中心收入成長、利潤率變化與主要客戶動向。做出買賣決定前,建議進一步檢視各公司最新財報、管理層指引與產業需求迴圈的變化。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。