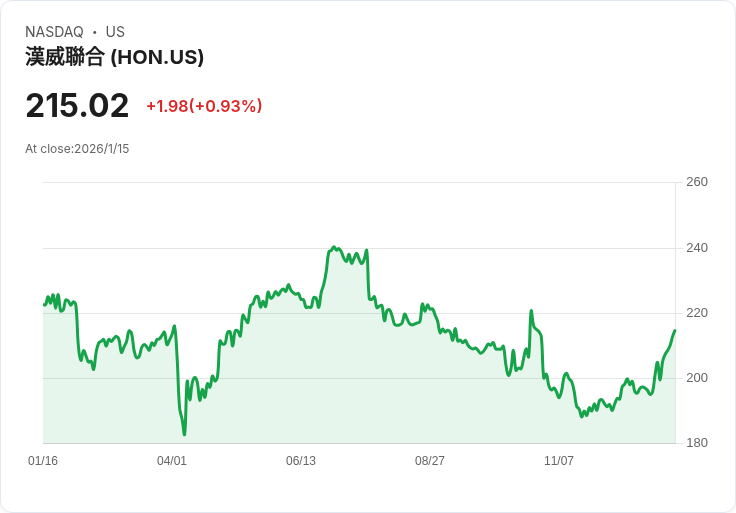

摩根大通將霍尼韋爾評級上調至「超配」,指出其股價折讓及改善的基本面為未來提供機會。

摩根大通近日對霍尼韋爾(Honeywell)進行了升級,認為該公司在計劃分拆之際,其股價相較於各項業務總值存在明顯折讓,加上基礎動能的改善,為投資者帶來良好機會。儘管2026年的每股盈餘預估表現不佳,但隨著指導方針明確化,這一數據的重要性有所降低。

第三季度訂單增長22%,訂單與出貨比率超過1,各業務的訂單積壓達到創紀錄水平。摩根大通預期,隨著航空業邊際利潤回升,營收動能和利潤擴張將在明年持續發展。此外,霍尼韋爾正在加快削減因分拆而產生的成本,並且大多數影響股價的因素已經得到解決。

航空業仍然是霍尼韋爾最重要的增長驅動力,摩根大通預測該市場將實現高個位數的增長,尤其是在商用原始設備製造及售後市場方面有望出現雙位數增長。隨著地緣政治緊張局勢加劇,國防需求也有望提升。

整體而言,摩根大通表示霍尼韋爾的其他業務雖然表現參差不齊,但普遍呈現改善趨勢。建築自動化的成果穩定,歐洲市場轉變為助力,而亞洲市場則持續增長。對於工業自動化及能源相關業務,隨著油氣市場的穩定,也可能迎來更好的前景。摩根大通因此提高了霍尼韋爾的目標市盈率,並預見約21%的增長空間。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。