Q1結算後量化評分顯示郵政、不動產與旅宿類小型REIT獲青睞,部分自儲與辦公股評分偏低。

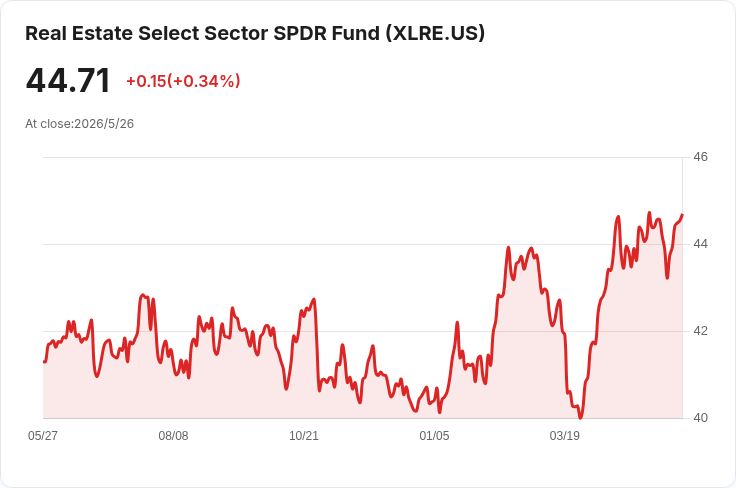

隨著第1季財報季接近尾聲,投資人開始仰賴更新後的量化評分系統篩選不動產投資信託(REIT)中的機會。大型不動產ETF表現優於大盤也成為背景:State Street Real Estate Select Sector SPDR(XLRE)今年以來上漲10.87%,領先標普500的9.17%;單看第一季,XLRE仍小幅上漲1.11%,而標普500則下跌4.81%,顯示整體房地產類股在波動市場中具防禦或結構性優勢。

背景與關鍵資料 - 市場利率與購屋負擔持續左右REIT前景。Freddie Mac於5月21日報告,30年期固定房貸利率從上週的6.36%上升至6.51%,但仍低於去年同期的6.86%。利率雖在窄幅震盪,但對不同子類REIT影響不一。 - 量化評分以估值、成長、獲利力、動能與財報預估修正等面向綜合排名,針對市值約3億至20億美元的小型REIT進行排序,評分高低可作為快速篩選工具,但並非單一買賣依據。

季報後量化評分重點名單(市值約3億–20億美元) - 前5名(量化評分、投資建議):Postal Realty Trust (PSTL) 4.96 強烈買進;Chatham Lodging Trust (CLDT) 4.93 強烈買進;Sila Realty Trust (SILA) 4.90 強烈買進;NewLake Capital Partners (NLCP) 4.86 強烈買進;Xenia Hotels & Resorts (XHR) 4.80 強烈買進。 - 後5名(量化評分、投資建議):Service Properties Trust (SVC) 1.00 強烈賣出;JBG SMITH Properties (JBGS) 1.19 強烈賣出;NexPoint Residential Trust (NXRT) 1.25 強烈賣出;Brandywine Realty Trust (BDN) 1.27 強烈賣出;SmartStop Self Storage REIT (SMA) 1.30 強烈賣出。

分析與觀察 - 型別分化明顯:旅宿與郵政、特定商用不動產在復甦情境與資產再定價下,因營收回升或租賃條件改善而獲得較高量化評分;相反地,辦公與部分自助倉儲因需求不確定、租金回復緩慢或資本開支壓力,被評為風險較高。 - 收益與估值考量:以NewLake Capital為例,市場上有報告指出其可觀的分配率(約12%)與特定成長催化劑,使其在量化評分中表現突出;但高股息也常伴隨資本回收風險或資產組合的特殊性,需個別檢視資產質量與現金流穩定性。 - 宏觀風險仍存:若利率重啟上行或購屋負擔惡化,住宅相關與抵押支援類資產可能承壓;同時,資金成本提高會影響開發與再融資時的估值。

駁斥替代觀點 有人主張「高利率環境下REIT整體不可買入」,但資料顯示,REIT內部呈現高度分化:ETF與部分子類在今年已優於大盤,說明選股與資產類別比一籃子押注更重要。此外,量化評分結合成長與獲利面,能識別部分已消化利率風險且具轉機的標的;當然,這不代表完全無風險,仍須搭配基本面檢視。

結論與行動建議 - 投資者應利用量化評分作為快速篩選起點,聚焦評分高且資產質量佳、現金流穩定的REIT,同時評估股息可持續性與再融資風險。 - 關注利率走勢、租金回復速度與地域性市場供需變化,定期檢視財報與分析師預估修正。 - 對較低評分的辦公與自儲股採取更嚴格的盡職調查,或等待基本面改善再考慮佈局。

未來展望:隨著第二季企業盈餘與宏觀資料陸續揭露,REIT類股的分化可能進一步擴大。對於願意承擔個股風險並進行深入分析的投資人,量化評分可作為配置與風險管理的一項工具;保守投資人則可考慮以ETF等更廣泛工具分散單一資產風險。同時,密切追蹤利率與房貸動態,因其將持續主導市場情緒與估值重估。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。