股價創歷史新高、21年未拆股,管理層以零碎股與機構持股做由。

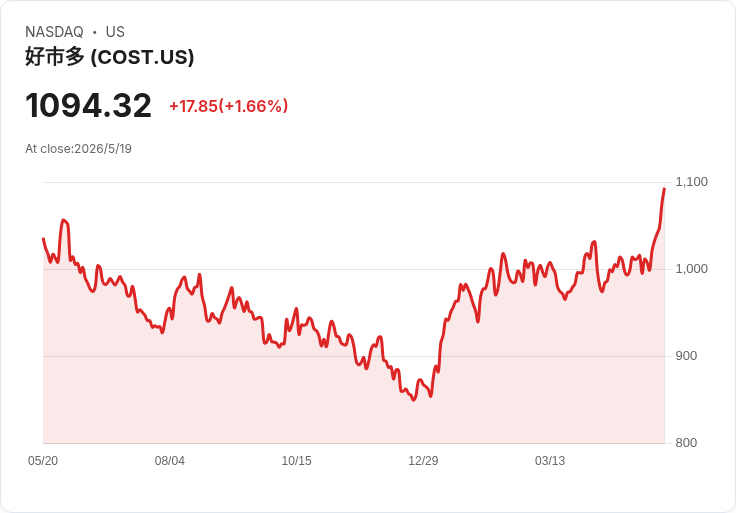

美東時間週二,Costco(COST)股價衝上歷史高點1,096.50美元,2026年迄今上漲逾25%,引發市場對公司是否會執行自2000年以來首度拆股的討論。儘管股價高企,但Costco自2000年1月14日最後一次2比1拆股後,已超過二十年未曾拆股;公司歷史上共進行過五次拆股,分別為1985年5月3比2、1991年5月3比2、1992年5月3比2、1993年10月22日(併購Price Company後)2比1與2000年1月14日2比1。

背景與現況: 過去多次拆股多發生於公司快速擴張期,為提升股票流動性與吸引零售投資者常見的財務操作。但現今Costco管理層多次指出,零碎股交易(fractional shares)普及與公司高度的機構持股,使得傳統拆股的經濟必要性降低。此外,Costco近年偏好以現金回饋方式回報股東——自2012年以來已發放五次特別股息(包括2024年1月一次),而非以拆股「美化」股價。

事實與資料: - 最高股價:1,096.50美元(週二)。 - 2026年累計漲幅:超過25%。 - 市值:約4,850億美元,超越可口可樂、寶潔、阿里巴巴與家得寶等個股。 - 歷史拆股次數:五次(1985、1991、1992、1993、2000)。 - 自2012年以來特別股息次數:5次(含2024年1月)。

深入分析: 分析師指出,不拆股可被視為董事會對公司基本面與未來成長的信心投票——公司認為透過基本面推升股價比透過拆股的「財務工程」更可持續。另一方面,拆股具有心理與流動性效應,能降低單股價格門檻、增加零售投資人參與度;若投資人以此為訴求,拆股確實有其支援理由。不過,零碎股交易使得「股價門檻」的實際阻礙已大幅降低,而Costco高比例的機構持股也使得拆股對機構資金配置影響有限。

替代觀點與駁斥: 有聲音主張,隨著個人投資者迴流與股價屢創新高,拆股仍有利於提升市場流動性與媒體關注,從而正向影響短期需求。對此,反方強調:一方面Costco可透過更頻繁的特別股息或回購向股東直接回饋;另一方面,拆股不改變每位股東持股的實質價值,若公司擔心短期市場效應,管理層更可能選擇現金派發或持續擴大業務以支撐股價。

風險、展望與投資者行動建議: 儘管基本面穩健、會員制與供應鏈規模帶來護城河,投資者應注意高估值風險——股價已反映成長溢價。未來若股價持續攀升或董事會為了擴大零售持股基礎而改變立場,拆股仍有可能;但以目前管理層公開論調與公司以特別股息回饋股東的偏好來看,短期內拆股機率不高。投資人可關注三大指標:會員成長與續約率、公司發放特別股息或回購的頻率、以及董事會在財報或股東大會上的資本政策表態。

總結: Costco股價創新高引發拆股討論,但公司長期依賴特別股息與高機構持股、再加上零碎股交易普及,讓拆股的必要性與緊迫性降低。投資人應以基本面與估值為核心做判斷,並留意董事會未來在資本回報政策上的任何轉變。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。