2025年零售銷量成長34%、營收逾30億美元,2026年持續擴店與新車投放。

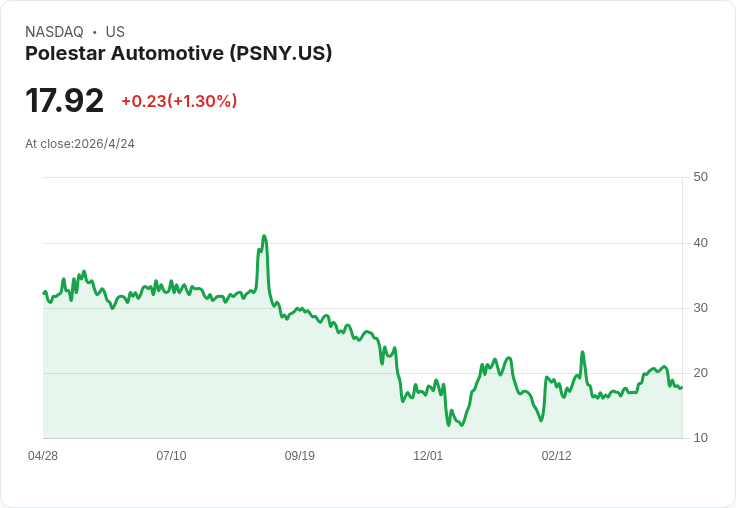

Polestar於近期公佈的銷售與財務數據顯示,公司在市場競爭與資本市場所面臨壓力下,仍交出顯著成長與財務修補的成果。2025年度零售銷量達60,119輛,年增34%,並推動年營收超過30億美元,成為該公司近年來的重要里程碑。

背景與關鍵資料 - 核心業績:公司在2025年零售銷量60,119輛,年增34%;公司高層表示2025年為「破紀錄年」,營收超過30億美元。 - 財務強化:自2025年6月以來,Polestar已獲得約12億美元股本注入,約6億美元債轉股,以及延長7千萬美元(0.7B 為十億)股東貸款三年,整體著力於改善資本結構與延長資金到期日。 - 網路與產品:至2026年4月,零售據點由一年前的154處增加到230處,成長約50%;公司計畫在2026年再擴增銷售據點約20%,並在未來三年推出四款新車,重點推動Polestar 4家族(Coupe為現行熱銷車型,預計年內增添SUV版本)。 - 最新季度動向:Polestar估計2026年第一季零售銷量為13,126輛,較2025年同期成長7%,主要表現市場包括澳洲、德國、瑞典、南韓及英國。

深入分析與評論 Polestar此輪成長有三大驅動力:產品線吸引力(以Polestar 4為核心暢銷款)、銷售網路快速擴張,以及資本重整帶來的短期流動性改善。12億美元的股本注入與債轉股,不僅減輕利息負擔,也延長資本壽命,給予公司在新車匯入與成本最佳化上的時間視窗。擴店與提高零售據點密度,有助於品牌能見度與交付能力,解釋了首季銷量創高的原因之一。

風險面不能忽視:電動車市場面臨價格競爭、補貼政策與供應鏈波動;利潤率在擴張期間可能受壓;此外,全球宏觀與地緣政治變數仍會影響原物料成本與需求節奏。公司提出以「成本降低與財務紀律」為方針,能否在擴張同時保持毛利率回升,仍是投資人應密切觀察的重點。

替代觀點與反駁 市場上亦有觀點認為某些AI相關個股具更高上漲潛力且下檔風險較低。這觀點基於AI成長性與獲利槓桿,但對Polestar而言,電動車市場的長期需求、具體銷量與營收成長、以及已落實的資本修復,提供了可觀的基本面支撐。換言之,AI標的與電動車標的呈現不同風險報酬特性:AI可能有高成長但也高度估值風險,Polestar則以實際銷量與營收改善為基礎,對於希望在成長型硬體/製造領域分散投資風險的投資人仍具吸引力。當然,若投資人偏好純科技成長敘事,AI類股或許更合適;若偏好可觀銷量證明與明確產品路線,Polestar值得關注。

結論與展望(行動建議) Polestar在2025–2026年的資料顯示,銷量與營收取得實質進展,且透過股本注入與債務重組改善財務結構,為未來推出新車與擴店提供緩衝。未來關鍵觀察指標包括:Polestar 4 SUV的市場接受度、毛利率改善情況、現金燒耗率與資本可持續性,以及擴店後的單店生產力與交付效率。對投資人而言,建議持續追蹤每季零售銷量、產品組合變動、以及公司在成本控制上的實際成效,並將EV市場競爭與宏觀風險納入配置決策。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。