Q1淨利與淨利息收入回升、核心存款成長,估值顯示公允價$14.82。

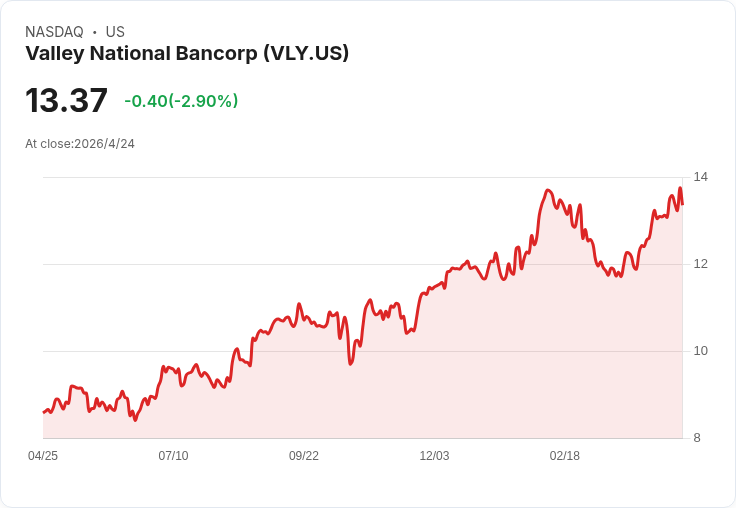

在市場關注下,Valley National Bancorp(VLY)公佈2026年第一季財報,顯示獲利與利差收入雙雙優於去年同期,引發投資者重新評估其估值與風險。公司報告本季淨利息收入471.53百萬美元、淨利163.91百萬美元;股價收於13.37美元,近30日上漲8.96%,一年總報酬達62.20%,反映近期業績與存款結構的改善。

背景與成長動能 VLY的亮點在於核心(商業與專業)存款的加速成長,公司透過技術投資與目標式市佔拓展,正逐步以較低成本的核心存款取代過去依賴的經紀存款。這種存款結構的改善直接降低資金成本並有助於淨利差擴張,成為本季淨利與淨利息收入提升的主要動能之一。市場追蹤模型在以6.98%折現率評價未來現金流後,給予公司公允價值14.82美元,意味現價仍有約10%左右的上檔空間。

事實與資料分析 - Q1淨利息收入:471.53百萬美元;淨利:163.91百萬美元(年增)。 - 股價表現:收於13.37美元,30日回報8.96%,1年總報酬62.20%。 - 評價假設:以6.98%折現率折現未來現金流,模型得出公允價值14.82美元(標示為「低估」)。

這些資料背後的含意是,公司若能持續以較低成本擴大核心存款比重,將可穩定提升淨利差並推動盈利持續成長;短中期的股價反應已反映部分收益改善,但仍未完全折入模型中的中長期現金流預期。

替代理解與駁斥 有觀點認為:1) 公司近一年股價與今年Q1業績已大幅反映成長預期,估值空間有限;2) 區域銀行面臨的商業不動產(CRE)與地區性信用風險,可能快速侵蝕上述利差與獲利改善的成果。就第一點,本次估值模型顯示仍有約10%上檔空間,但空間不算過大,投資人應以風險調整後的回報期待入場。對第二點的擔憂,確實合理——模型對商業不動產曝險與區域集中度仍存敏感性,若當地信用惡化或利率環境突變,獲利與估值會被快速修正;因此必須密切監控不良資產比率、貸款損失準備與資本適足性等指標。

結論、展望與投資建議 結論上,VLY本季業績與核心存款轉換提供了可驗證的成長基礎,估值模型(折現率6.98%)指向14.82美元的公允價,顯示當前股價仍有小幅低估的可能性。但這不是毫無風險的「確定」機會——關鍵變數包括核心存款持續性、淨利差擴張速度、以及商業不動產與區域信用狀況。建議投資人若考慮參與,可採下列行動: - 壓力測試假設:檢視不同利率、存款流失與貸款損失情境下的估值敏感度; - 關注關鍵指標:核心存款比重、淨利差(NIM)、不良貸款率與覆蓋率、資本比率; - 分批進場或設定停損:鑑於估值上檔有限且風險集中,分散時點與風險管理尤為重要。

總體而言,VLY在Q1交出不錯成績並展現可觀的存款組合改善潛力;投資機會存在但需與CRE及區域信用風險並重評估,投資人應以資料主導、情景測試為前提做出判斷。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。