比較兩大晶片廠近期營收、毛利與AI佈局,解析短期動能與長期風險。

開場吸睛:在AI熱潮推升科技股估值的當下,英特爾與高通各自以不同姿態向市場證明自己的轉型能見度;但從最近營收與財務指標來看,兩家公司給投資人的訊號並不相同。

背景說明:營收是評估公司能否持續吸引客戶與擴大業務規模的基礎指標。高通(QCOM)主要靠無線技術授權與晶片銷售獲利,報告指出其於2026年3月29日止季度接近70%淨利率;英特爾(INTC)則以設計與製造處理器、計算系統與雲端供應為主,2026年3月28日止季度毛利率約39%,並宣佈與Google展開多年合作,強化雲端基礎建設佈局。

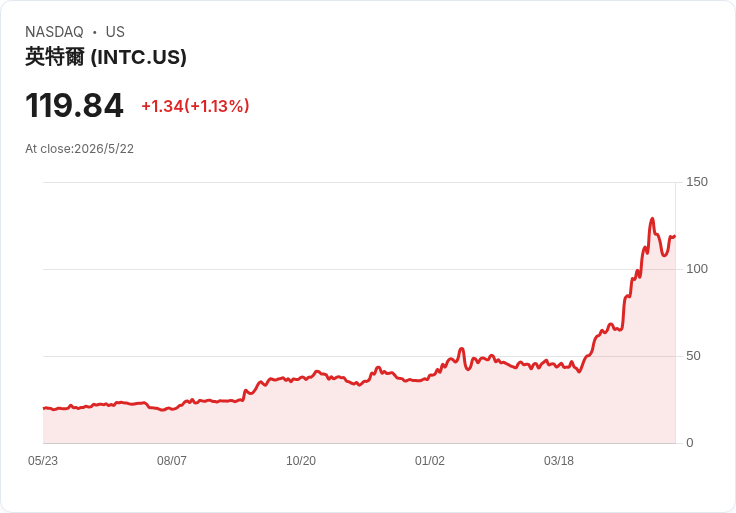

事實與資料梳理:觀察近八季營收,英特爾歷來營收規模較高且相對穩定(從2024年Q2約$128億成長到2026年Q1約$136億),而高通則呈現波動(2024年Q2約$94億,2026年Q1降至$106億)。具體數字顯示:2026財年第一季,高通營收約$106億、手機事業年減13%至$60億;英特爾營收約$136億,年增7%,並給出下一季至少$138億的營收指引。

深入分析:英特爾從去年低點反彈到2026年5月創歷史新高(壓縮於股價走勢上),主因包括與Google的大型合作、Elon Musk相關項目的關聯以及營收與指引改善,這些因素共同重建市場對其把握AI商機的信心。相對地,高通受手機市場下滑拖累,短期營收指引出現下修風險;但高通的授權優勢與朝AI轉型的策略,若成功轉化為新產品與設計勝出,仍有高利潤回報的潛力。

替代觀點與駁斥:市場上有論點認為高通的高淨利率與技術授權能讓其快速從手機疲弱中復甦;此觀點成立但有條件──授權收益與AI晶片市佔仍需時間驗證,且短期營收指引已顯示營運壓力。相反的,英特爾的營收與實際訂單增長已較快反映在財報與指引中,短期內可見性較高,但長期仍需持續在製程與生態系統上維持競爭力。

結論與展望:對投資人而言,關鍵監測指標包括:未來數季的營收與指引變化、毛利/淨利率走勢、AI相關設計贏單與雲端合作進展。若偏好短期營收動能與明確指引,英特爾目前展現較強勢表現;若看重高毛利潛力與長期IP價值,高通的AI轉型與授權業務仍值得關注,但需承擔時間與執行風險。行動建議:持續追蹤下一季財報、合作案進度與晶片設計贏單,再決定加碼或調整持股比重。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。