Intel財報帶動晶片股反彈,高通需靠汽車、IoT與資料中心多角化證明穩健。

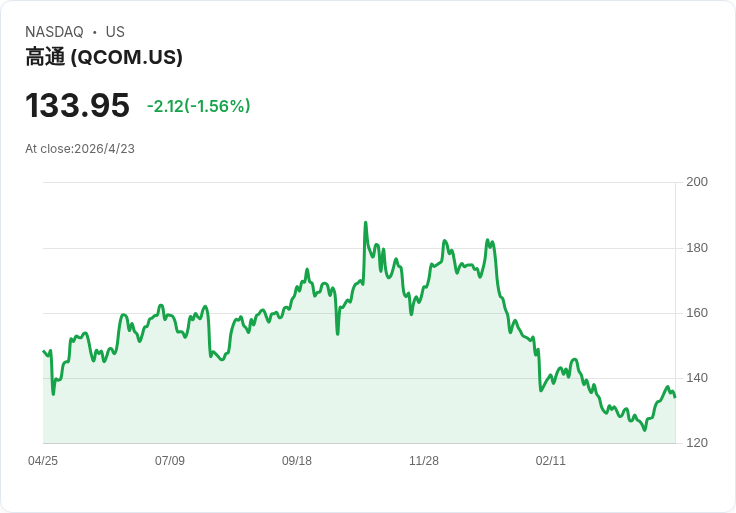

週五盤中,高通(QCOM)股價大漲約11%,從前一日收盤的$133.95跳升至約$148.28,單日回補幅度顯著;但年初至今仍下跌約13%,顯示短線反彈未必改寫整體趨勢。今日整體半導體板塊上攻,費城半導體指數(SOX)首次站上10,000點,主因為英特爾(INTC)公佈超預期的2026年第一季財報,點燃市場對經典運算在AI浪潮中仍有角色的樂觀情緒。

背景與關鍵資料:高通第一季(Q1 FY26)營收為$12.25 billion,年增5%,但營業利益較去年下滑5%、淨利下滑6%,顯示營收成長未完全轉化為獲利。公司公佈第二季指引為$10.2B至$11B,管理層將之解釋為記憶體供應等產業面因素對手機需求的壓抑。技術面上,股價回升已重回50日均線(約$134.53)之上,且接近分析師目標價$150.10,短線有做多動能與空頭回補催化。

主因解析:儘管今日反彈幅度可觀,但高通面臨三大結構性壓力。第一,Apple(AAPL)在iPhone 16e匯入自家C1基帶(modem),並有後續C2時間表,構成對高通最大客戶關係的直接威脅。第二,中國智慧型手機市場疲弱,加上聯發科(MediaTek)對低階市佔的擠壓,使高通在全球手機市佔與毛利率承受下行風險。第三,原先被看好的Snapdragon X Elite在PC市場的變現速度不及預期,延緩公司於邊緣與高效能行動運算的營收貢獻。此外,合併與推動資料中心業務(含已完成的Alphawave併購)雖為多角化策略,但短期內難以完全抵銷手機端的營收斷崖風險。市場給予高通約12倍的前視本益比,反映投資人已部分折價計入上述不確定性。

多角化與多方觀點:支持者認為高通的汽車與IoT業務具成長性:第一季汽車營收達$1.1B(年增15%),IoT為$1.69B,均顯示非手機領域逐步建立基礎;加上進軍資料中心可望在中長期提升毛利表現與營收來源多元化。反方觀點則強調Apple基帶取代效應、毛利壓縮與中國需求若持續疲弱,將導致業績持續承壓,使今日反彈僅屬空頭回補與板塊輪動。此文亦駁斥一昧樂觀的結論:今日漲勢主要為英特爾利好所帶動的板塊性反應,若高通在下週財報未能交出改善的手持端展望或對Apple基帶議題未有具體緩解,股價可能迅速回吐漲幅。

投資與觀察重點(行動號召):高通將於4月29日(下週三)公佈Q2 FY26財報,投資人應關注公司對手持端需求的說明、對Apple C1/C2時程的回應,以及是否調整指引。技術面則留意股價是否能穩住50日均線並以此為基礎向上確立趨勢;基本面上,持續追蹤汽車與IoT營收成長能否擴大,及資料中心業務的實際貢獻速度。總結來說,今日的11%跳空反彈具有短期意義,但高通要真正轉為中長期上行趨勢,仍須以會計數字、管理層指引與對Apple基帶威脅的具體回應來驗證。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。