美銀維持買進、上修目標價;營收強勁但資本支出暴增,風險與機會並存。

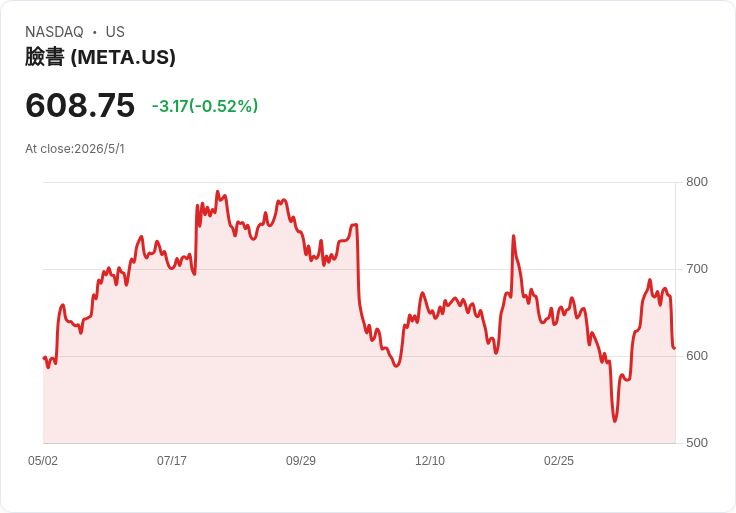

Meta Platforms 在2026年第一季交出超出預期的成績單,但市場焦點迅速轉向公司的未來投資路徑與成本負擔。公司公佈第一季收入56.31億美元,年增約33%,營收與獲利雙雙優於華爾街預期;廣告銷售仍是主要動能,帶動家族應用(Family of Apps)銷售大幅成長。然而,公佈後股價一度下跌約8%至9%,今年迄今仍小幅下跌超過7%,顯示投資人對未來投入與回報的分歧。

背景與資料要點: - 第一季重點:營收56.31B美元(年增33%),EPS報7.31美元,均高於市場預期。廣告銷售約55B美元,家庭應用收入約55.9B美元。Reality Labs 繼續拖累,單季虧損約4.03B美元。 - 展望與投入:公司將全年資本支出上調至125B–145B美元,維持全年費用預估162B–169B美元,同時對第二季營收指引中位數約59.5B美元,與市場預期相符。 - 量化預測(Bank of America, BofA):BofA將Meta目標價從820美元上調至835美元,並重申買進評等;同時將2026年營收預估調升至254.6B美元、2027年為311.3B美元;EPS也上修至2026年34.12美元、2027年34.46美元。BofA指出AI整合將提升廣告成效與新營收來源,並觀察到AI推薦使Facebook使用時數上升約10%、全球影片觀看時數在第一季增逾8%。

支援論點(BofA等多方理由): - 更有效的廣告:深度大語言模型(LLM)整合可提高廣告表現,吸引更多廣告預算。 - 多元化變現:Threads、Meta AI、Marketplace、訊息服務及訂閱等專案帶來「更多命中機會」。 - 相對估值吸引:以2027年修正GAAP EPS計算,目前約18倍估值,低於歷史21倍平均。

反方觀點與市場保守論者: 多家投行已下調Meta的目標價,顯示市場並非一致看多:JPMorgan降至725美元(自825)、UBS降至865美元(自908)、TD Cowen降至800美元(自820)、Bernstein降至850美元(自900)、Truist降至840美元(自900)、Guggenheim降至800美元(自850)。保守派憂慮包括高額資本支出能否換來相稱回報、廣告景氣一旦放緩對利潤的衝擊、以及監管與法律風險對使用率與變現的壓力。

風險解析與實證指標: - 資本支出壓力:Meta的資本支出/營運現金流比為0.59,高於10年中位數0.40,顯示AI基礎建設投資顯著提升固定成本。BofA估計今年capex約130B美元。 - 營收集中度高:近98%來自數位廣告,若宏觀或廣告需求疲軟,獲利率可能快速受創。 - 資產與估值面:公司前瞻帳面價值倍數約5.72,顯示資產密集特性高於同業中位數。另有競爭(如OpenAI及其他科技巨頭)、回購計畫有限,以及青少年安全相關的監管/訴訟壓力等。

綜合評價與投資建議(展望與行動號召): Meta目前呈現「業績穩健但成本大幅前置」的局面:廣告與使用者參與度顯示AI投入已見到成效,但超前的大型資本支出提高了執行與回報的不確定性。對投資人而言,重點觀察指標應包括:廣告營收成長率與單位廣告收益、AI推動的使用時數與互動指標、Reality Labs 的費用趨勢、以及每季資本支出執行情形。長線投資者若相信AI可持續提升廣告效能與新增變現模式,Meta仍具吸引力;短線或風險規避者則應留意資本支出回收與宏觀廣告迴圈。本次財報與美銀上修目標價的訊息,提示市場正於「高成長展望」與「資本密集風險」間重新定價,投資決策需衡量時間軸與風險承受度。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。