週五收盤下跌1.43%,估值與機器人計程車預期成投資人兩極化焦點。

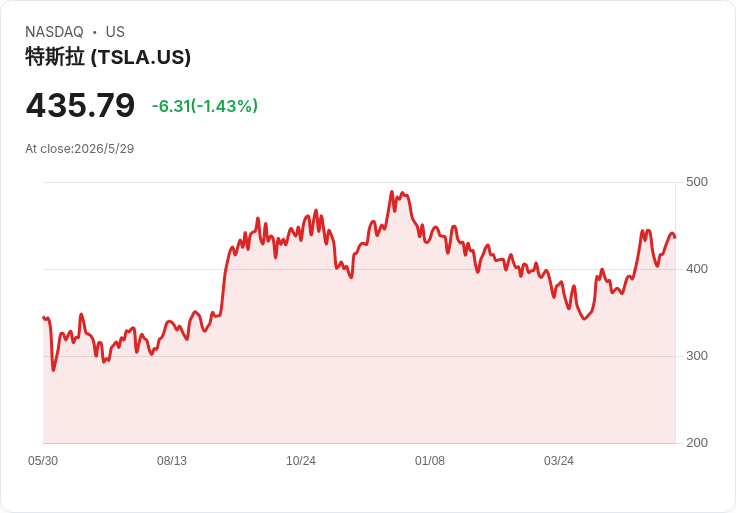

週五(收盤價435.79美元)特斯拉股價終止先前六個交易日的連續上漲,當日下跌1.43%。在此之前,該股於六個交易日內上漲約6%,近一個月漲幅約17%;週四則小漲0.40%,收442.10美元。儘管短期走勢具彈性,年初至今特斯拉股價仍下跌逾2.5%,明顯落後於同期上漲10.85%的標普500指數。

背景與現況 近期市場對特斯拉的評價出現明顯分歧:綜合量化評分顯示公司整體為「持有」,得分約3.36(滿分5),在盈利能力方面評價優異,但在估值上被評為不佳。華爾街分析師陣營也呈現兩極化態勢——大約半數分析師給出買進或以上評級,仍有相當比例持有或賣出建議,顯示市場對未來成長與風險的認知不一致。

關鍵爭點:估值與自駕(robotaxi)展望 看空論點集中在「估值已不合理且過度倚賴機器人計程車的高成長預期」。批評者指出,特斯拉過去在自動駕駛時間表上多次未達到市場預期,使投資人對未來里程碑可信度產生疑慮;同時,競爭者在自駕商用化路徑上快速推進,例如有報導稱特斯拉在德州的Robotaxi車隊規模不到競爭對手的一成,彰顯市場競爭壓力。若機器人計程車難以兌現,支撐高估值的理由將被削弱。

支援與反駁:為何仍有人看好 然而,支持者強調特斯拉的根本面並不薄弱:公司盈利能力獲高度評價,品牌與產能優勢、軟硬整合能力及毛利率改善潛力,是樂觀派持續看多的重要依據。此外,特斯拉歷史上多次在不利環境下展現價格韌性與需求彈性,且短線回調並不必然改變長期競爭格局。對於估值過高的指控,樂觀派則主張需以更長時間視角來衡量自動駕駛與能源解決方案帶來的隱含價值。

深入分析與風險提示 - 數據面:近期股價波動反映市場在「執行力(自駕、交付)」與「合理估值」兩項變數間的權衡。 - 競爭面:若競爭者在自駕商業化上取得實際市佔,特斯拉的未來盈利預期將面臨下修壓力。 - 公司面:強勁盈利指標有助支撐股價,但估值修正的風險仍存在,尤其在宏觀或利率環境改變時更為敏感。

反駁替代觀點: 對於認為短期回調僅是技術性整理的觀點,必須正視:若未來數季自駕商業化進展乏力或競爭者持續取得領先市佔,市場對特斯拉高成長情景的折價可能會加速。換言之,短線技術面與長線基本面風險需並重評估。

結論與未來展望(行動號召) 特斯拉目前處於「基本面強勁但估值與展望有爭議」的階段。投資人應: - 釐清風險承受度,分辨押注自駕與新能源長期價值的時間框架; - 關注幾項關鍵指標:自動駕駛里程碑、車輛交付數、毛利率走向與資本支出節奏; - 若持股,考慮設定風險管理措施(例如目標價或分批停利停損);若想進場,建議分批佈局並留意競爭與監管最新進展。

總之,特斯拉的股價波動不僅是市場情緒的反映,也是投資人對公司能否兌現高成長承諾的一場拉鋸。未來數季的執行結果與競爭態勢,將決定這場辯論的勝負。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。