本週醫療股上漲,UNH、BSX、LLY等重磅新聞牽動市場與產業競爭格局。

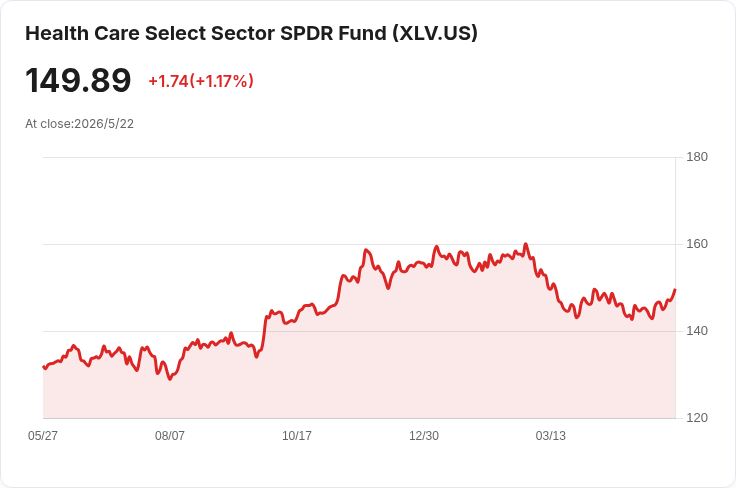

本週華爾街收盤小幅走高,但醫療板塊成為焦點:標普週漲0.95%,醫療類股指數(XLV)周漲3.37%,盤中見多檔個股劇烈表現。道瓊上漲0.58%、標普500上漲0.37%、那斯達克上漲0.19%。個股方面,DexCom漲17.02%、Bio‑Techne漲11.37%、Baxter漲10.87%、Merck漲9.9%、Boston Scientific漲9.68%;跌幅較大者包括Regeneron跌8.52%、HCA跌6.84%、UHS跌6.43%、Moderna跌4.36%、CVS跌2.74%。

要聞概覽與事實重點 - 聯合健康(UNH):股價週一下跌0.7%,因伯克夏·哈撒韋(Berkshire Hathaway)披露已退出去年重建的持股。資料顯示伯克夏自2006年起分段買入與賣出,而在2025年第二季於股價大幅回落時重返、買入約5.04百萬股;聯合健康今年來漲約16%,並於上週觸及52週高點404.14美元。意義在於大股東調整可能短期影響市場情緒,但公司基本面與收益成長仍支撐股價表現。

- 波士頓科學(BSX):宣佈斥資15億美元取得私有MiRus約34%股權,該公司開發心血管與骨科生物材料及SIEGEL可擴張式TAVR(經導管主動脈瓣置換)系統。交易對2026年調整後每股盈餘預計「影響不大」。波士頓科學也取得在MiRus達臨床與監管里程碑後,以另付30億美元現金選擇全購其TAVR業務的專屬權利,並可就未來銷售付額外里程金。此舉顯示公司策略性補齊介入瓣膜與TAVR市場的缺口,短期資本支出可控,但長期若選擇收購,將改變公司產品線與競爭地位。

- Bristol‑Myers Squibb(BMS):宣佈將引入Anthropic的Claude人工智慧平臺給逾3萬名員工,從研究、臨床開發到企業作業擴大使用AI代理與程式碼工具。這標誌著製藥業從會話式AI邁向嵌入日常工作流的智慧代理化應用,可能提高研發與軟體開發效率,但同時帶來資料治理、隱私與監管合規風險。

- Eli Lilly(LLY):在TRIUMPH‑1關鍵三期試驗中,其三重激動劑retatrutide(鎖定GIP、GLP‑1及胰高血糖素受體)於80週內最高導致28%平均體重下降(9 mg為26%、12 mg為28%),且12 mg組中有45.3%受試者體重下降至少30%。若結果落地商品化,將對肥胖藥市場造成強烈競爭壓力,並可能推動相關醫療支出與保險覆蓋討論;但須留意長期安全性、真實世界服藥順從性與價格策略。

- TrumpRx 擴充仿製藥:由Cost Plus Drugs共同創辦人馬克·庫班(Mark Cuban)與前總統參與,TrumpRx平臺新增逾600種仿製藥,並與Amazon Pharmacy、GoodRx合作配送與「總統折扣」標示,部分藥品如Eli Lilly口服減重藥Foundayo標示可折讓77%批發價。此舉在政治與市場層面兼具宣傳與價格競爭意涵,但醫藥品質、供應鏈穩定性與長期定價機制仍待檢驗。

分析、風險與反駁觀點 - 伯克夏退出UNH:市場可能將其解讀為大機構減碼訊號,但短期撤出不等於公司基本面惡化;伯克夏過去有分段操作歷史,重新部署資金屬戰略調整。投資人應分辨股東持股變動與公司業績驅動因素的差異。

- 波士頓科學投資MiRus:公司稱2026年EPS影響不大,但若後續行使收購權並整合TAVR業務,短期成本可控但整合風險與臨床不確定性仍存。對競爭者而言,該交易顯示醫療器材廠商急於進入高門檻瓣膜市場的趨勢。

- AI 大規模部署:BMS的舉措提高研發效率預期,但AI錯誤、偏誤與法律責任等風險不可忽視,需要同步強化資料品質、監控與合規流程。

- 肥胖藥臨床成效 vs. 真實世界:Lilly試驗成績亮眼,但真實世界可能因療程持續性、成本與不良事件管理而打折;同時,競爭性新藥與價格壓力會影響市場佔有率與保險覆蓋速度。

結論與未來展望(行動號召) 本週事件顯示資本市場、策略併購、AI採用與創新藥物同時推動醫療產業加速變化。投資者與政策制定者應關注:1) 大股東持股動向與短期流動性對股價的影響;2) 波士頓科學與MiRus的臨床里程碑與監管進度;3) 個別藥物(如retatrutide)對市場結構與保險制度的長期衝擊;4) 企業部署AI的合規與治理框架。建議投資人追蹤關鍵里程碑公告、監管審查進度與真實世界安全性資料,以評估風險/報酬並調整資產配置。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。