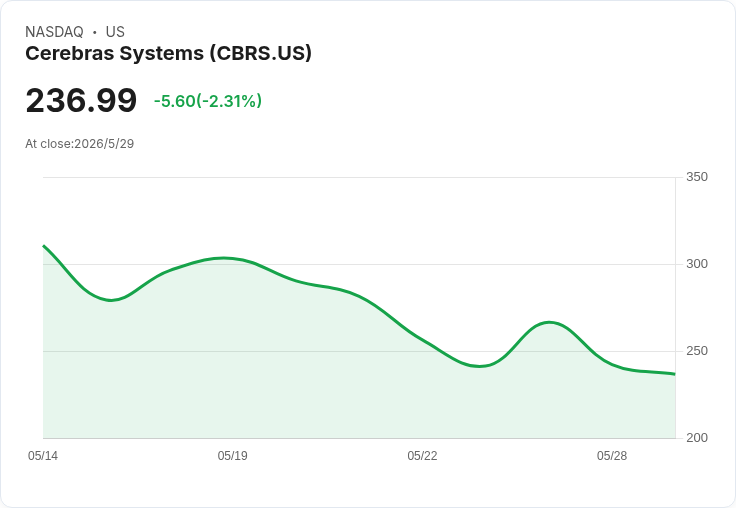

股價自首日387→311美元後又回落約25%,關鍵在於技術領先、與OpenAI/Amazon的訂單集中度及能否快速量產。

Cerebras Systems 自5月14日上市當日大漲近70%、盤中一度觸及385美元,但此後走勢回檔,截至近期已較首日收盤311美元下跌約24–25%,雖仍高於IPO價185美元。快速的股價波動吸引市場關注,也讓該公司獲得S&P道瓊指數的快速納入授權,顯示資本市場對其成長故事的初步肯定。

背景與技術優勢: Cerebras 的旗艦產品為 Wafer-Scale Engine 3(WSE-3),公司宣稱該晶片在商用AI處理器中速度領先,面積是「領先GPU晶片的58倍」,在單位運算功耗上更具優勢,且在推論效能上可達「領先GPU方案的最多15倍」。這些技術指標構成其主張的競爭護城河,是吸引大型客戶下單的主要理由。

大訂單與營收前景: 公司在今年獲得與OpenAI總額達20B美元(約200億美元)的三年供貨協議,並在3月宣佈與Amazon合推新AI資料中心解決方案;目前公佈的訂單庫存(backlog)約24.6B美元(約246億美元),其中多數與OpenAI相關。Cerebras 表示,預計在未來兩年會認列該庫存約15%的金額。GF Securities 分析師Jeff Pu 估計,基於OpenAI/AWS合作與可服務市場(TAM)評估,公司營收可達2026年約1.2B美元、2027年3.2B美元、2028年5.5B美元;按目前股價計算,2028年預估市銷率(P/S)約為10倍。Pu 同時指出,雖有顯著上行潛力,但估值並不便宜,關鍵風險在於能否實現規模化量產(scaling)。

市場異見與駁斥: 悲觀看法集中在三點:一是股價首日後回落反映資本市場對估值疑慮;二是訂單高度集中在OpenAI,存在單一客戶風險;三是大量訂單短期內難全部轉為營收,現金流與毛利率面臨不確定性。對此,支持者會反駁說:Cerebras 的WSE-3若如宣稱那樣在效能與能耗上領先,將為大型AI工作負載(尤其推論)提供明顯成本與速度優勢,這正是大型雲端廠商與AI企業願意簽下長約的原因;此外,與OpenAI、Amazon的合作也為其部署與擴張提供了關鍵的商業驗證。儘管如此,外界仍須觀察良率、交付能否如期,以及公司能否在客戶組合上達成多元化以降低集中風險。

深入分析與未來觀察指標: - 營收認列節奏:公司宣稱兩年內認列約15% backlog,投資人應關注季度財報中實際營收增速與毛利表現。 - 量產與規模化:若WSE-3無法在良率或成本上達到預期,長期估值將受壓;反之,若能如期放大產能,市場將重新評估其P/S倍數。 - 客戶多元化與合約結構:OpenAI雖是重要背書,但過度依賴單一客戶增加風險;Cerebras能否吸引更多雲端與企業級買家,將影響其收入穩定性。 - 競爭動態:Nvidia 等既有GPU供應商在生態系統、軟體最佳化與規模化製造上仍具優勢,Cerebras 需證明其系統整合與生態建設能夠彌補這些差距。

結論與行動建議: Cerebras 展現了引人注目的技術主張與大型訂單支援,但股價從首日高點回落反映市場對估值與執行風險的擔憂。投資人與產業觀察者應以資料為導向,重點關注未來幾季的交付、收入認列、毛利率及客戶結構變化。對於保守投資者,等待更多實際營收與量產證據再行部署可能更為謹慎;對偏好成長賭注的資金,則可在評估風險後,視公司實際執行能力分批佈局。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。