威爾斯法戈分析師重申對AMD的“增持”評級,預測其在資料中心需求中將成為主要受益者,目標價345美元。

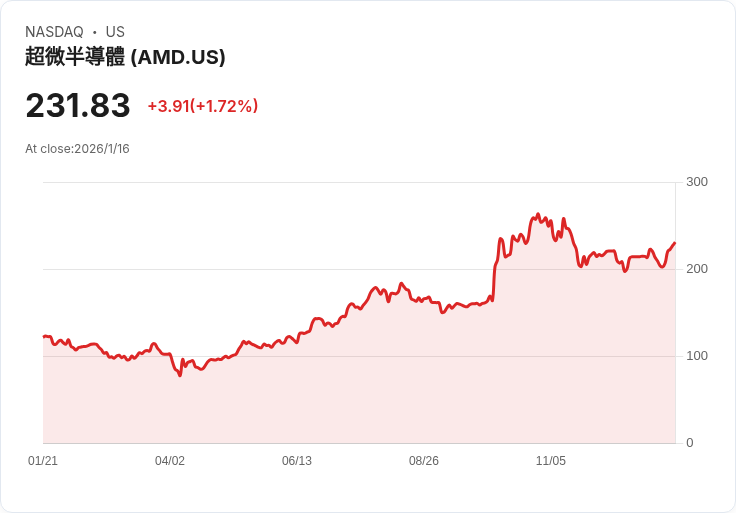

威爾斯法戈分析師亞倫·拉克斯(Aaron Rakers)近日表示,超微半導體公司(AMD)是2026年的頂尖AI股票之一,並重申對該股的“增持”評級,設定目標價為345美元。分析師認為,隨著資料中心計算需求不斷增長,AMD將成為主要受益者,未來有望實現55%的上漲潛力。

拉克斯指出,AMD在CPU領域的領先地位、AI GPU的強勁表現以及Helios系統的動能都將驅動公司的增長。他預期到2029年,每股收益(EPS)可望突破20美元,並相信這一成果在今年會變得更加明朗。根據華爾街的共識,AMD的平均目標價為290美元,顯示出25.09%的潛在上漲空間,而最高預測則達380美元,意味著63.91%的增幅。

雖然我們承認AMD作為投資的潛力,但也必須指出,某些AI股票可能提供更大的上行潛力且下行風險較小。如果您正在尋找極具低估價值的AI股票,並希望從特朗普時期的關稅和本土化趨勢中獲益,請參閱我們的免費報告,瞭解最佳短期AI股票。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。