生成式 AI 代理應用被視為下一波顛覆力量,但 IBM(IBM) 早在 1979 年點出的「責任與問責缺口」如今再度浮上檯面,若企業在風險重估後縮手,可能動搖 Nvidia(NVDA) 等高估值 AI 股投資邏輯,資金恐轉向醫療等長線基本面產業。

人工智慧熱潮正席捲全球資本市場,從雲端巨頭到新創公司,無不高喊要導入 AI 代理(AI agents),讓機器代替人類執行多步驟、甚至具金錢決策性的任務。然而,愈來愈多人開始追問:當 AI 做錯事、造成巨額損失時,究竟該由誰負責?一段出自 1979 年 IBM(International Business Machines, IBM) 訓練手冊的警語,意外成為當下最貼切的註腳。

這份 IBM 老訓練手冊指出,電腦雖能大幅提升效率,但一旦過度依賴、卻缺乏明確的責任歸屬機制,反而會放大風險。今天換成生成式 AI 與自動化代理,問題本質沒有改變,甚至更棘手。現階段市場對 AI 應用的想像,已從文字生成擴大到自動下單、投資決策、採購談判等高度敏感領域,但當這些 AI 系統被操弄、遭詐騙者誘導,或因模型偏誤做出錯誤指令時,究竟是開發商、導入企業、還是最終用戶要負責,並沒有清楚答案。

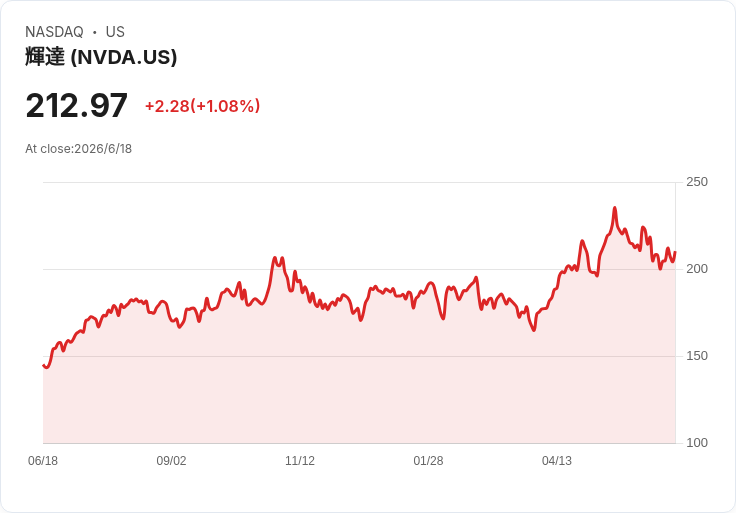

這樣的責任黑洞,對產業與投資都埋下不小變數。文章點名,近年因 AI 投資推升業績而大放異彩的 Nvidia(NVDA),如今市值已超過 5 兆美元,按分析師預估計算,其預期本益比約 24 倍,與 S&P 500 約 22 倍的平均水準相比,在高成長股中並不算離譜。但這個「合理」估值,前提是企業對 AI 的資本支出會持續擴張、應用範圍愈來愈廣,且幾乎不會大幅退潮。

問題在於,一旦 AI 逐漸承擔公司關鍵作業與財務責任,董事會、監管機關與保險公司必然會更嚴格檢視風險。作者預期,當企業開始系統性重估「哪些工作適合、哪些根本不該交給 AI」時,很可能回到 IBM 幾十年前的結論:某些任務因問責與責任問題,天生不適合由 AI 完全接手。一旦這樣的風向真正形成,企業對 AI 的投資節奏可能放緩,甚至在部分領域縮表。

對股市來說,這不只是科技題材溫度變冷那麼簡單,而是整個 AI 投資論述可能被重寫。現階段市場對 Nvidia 等 AI 受惠股的高估值,建立在「需求長期強勁且結構性成長」的假設上;若企業支出成長趨緩,或轉向更謹慎的部署,過去被視為合理甚至偏便宜的估值,可能瞬間變成「漲多反應過頭」。作者因此提醒投資人,AI 股近年表現耀眼,但距離「無風險」仍相當遙遠。

在這個背景下,部分長線資金開始重新檢視那些不依賴單一科技循環、屬於所謂「常青產業」的標的。醫療保健就是典型例子。報導指出,美國 2024 年醫療支出已逼近 5.3 兆美元,且長期呈穩定上升趨勢,與景氣或單一科技周期的連動度相對較低。也因此,有分析推薦投資人,以 1,000 美元等中小額資金布局 CRISPR Therapeutics(CRSP)、Zoetis(ZTS)、Danaher(DHR) 等長線成長股,作為資產「穩盤」配置。

其中,CRISPR Therapeutics 主攻 CRISPR 基因編輯技術,與 Vertex Pharmaceuticals 合作的單次治療藥物 Casgevy,已獲美國 FDA 核准,用於鐮刀型貧血等疾病,象徵基因編輯產品正式商業化。不過,市場仍在消化其高風險、高波動特性:公司目前市值約 51 億美元,本會計年度預期營收僅約 3,600 萬美元,股價處在 52 週區間的低檔附近,顯示投資人一方面看好長線潛力,另一方面也在等待更多臨床與銷售驗證。

動物保健龍頭 Zoetis 則展現另一種風險樣貌。該公司長期受惠全球蛋白質需求成長與寵物支出增加,過去十年平均本益比高達 37 倍,但近期因犬類骨關節炎用抗體藥 Librela 爆出副作用爭議,甚至引發集體訴訟(雖已遭法院駁回),加上民眾縮減獸醫支出,股價遭到重挫,目前約以 2026 年預估獲利 11 倍本益比交易。對部分分析師來說,這種估值已反映過度悲觀,反而可能為耐心投資人創造日後補漲空間。

至於 Danaher,則是醫療與生命科學領域「併購成長」的典型案例。公司旗下聚焦生技、診斷與生命科學設備,長年透過收購擴張版圖,累積數十年來超過 30,000% 的驚人報酬。不過疫情期間因疫苗與檢測需求推升的業績高峰已退,股價自兩年前高點回落約四成。近期 Danaher 以 99 億美元完成對 Masimo 的收購,借重其在醫院血氧監測設備的強勢地位,期望為診斷事業再添成長動能。以目前約 21 倍 2026 年預估本益比、未來三到五年獲利年複合成長約 9% 的預估來看,對尋求穩健複利的投資人仍具吸引力。

從 AI 到醫療,兩個看似遙遠的產業,其實都在提醒投資人同一件事:技術突破與高成長敘事固然迷人,但最終能否穿越周期,仍取決於風險是否被充分理解、責任機制是否健全,以及商業模式能否在監管與市場現實下持續運作。IBM 多年前對「問責空洞」的警示,如今在 AI 時代被重新翻出,也迫使投資人思考:當市場一窩蜂追逐下一個 Nvidia 時,投資組合裡是否還留有那些緩慢、穩健、卻在長期需求支撐下默默增值的產業?

未來幾年,隨著各國監管機關針對 AI 責任、資料安全與消費者保護陸續訂出更明確規範,企業的投資與導入節奏勢必出現調整。屆時,現今被視為「理所當然」的成長假設,可能需要重新檢驗。對投資人而言,提前在 AI 熱潮與醫療等基本面產業之間做好風險分散與資產配置,或許比試圖精準踩點短線高低,更能在充滿不確定性的科技時代中保住長期報酬。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。