摘要 : 儘管股價短線上揚,GTN基本面疲弱、負債沉重、獲利能力停滯,投資人應謹慎。

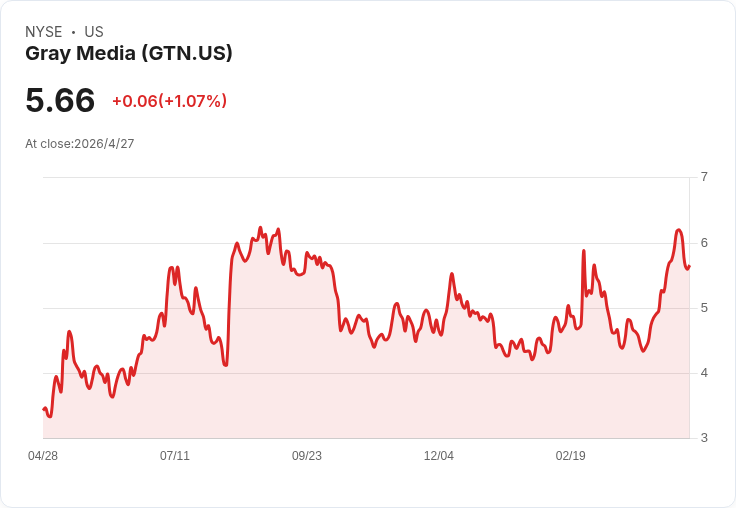

新聞 : 灰電視(Gray Television,GTN)近六個月股價反彈、表現超越大盤,但深入資料顯示多項風險仍待釐清。股價來到約每股5.60美元,六個月漲幅讓該檔股票短期吸睛,惟投資判斷應回歸基本面與資本結構。

背景與現況: 過去六個月GTN表現優於標普500約18.2%,股價上漲約21.6%,引起市場注意。但在更長期的五年尺度上,營收的複合年成長率僅約5.4%,在消費性媒體與相關產業中屬於偏弱表現。公司近期的光鮮漲幅,多半反映市場短期動能,而非根本性的獲利改善。

三大風險詳解: 1) 成長力道不足:五年5.4%營收CAGR顯示公司尚未展現穩定的高成長軌跡。短期業績亮眼可能為偶發事件,長期價值仍取決於能否回升營收及利潤率。 2) 獲利效率停滯(ROIC):公司ROIC數年來無明顯改善,代表資本投入未產生顯著回報提升。市場通常會懲罰無法提高資本回報率的企業,股價長期表現難以保證。 3) 過度槓桿化的資本結構:GTN負債總額約為58.3億美元,現金僅約3.68億美元,過去12個月EBITDA約6.48億美元,若以此計算淨負債/EBITDA約8倍,屬於高槓桿風險區。高負債會在利率上升或盈利下滑時放大財務壓力,並提高借款成本與信用評級下修風險。

估值與風險/報酬評估: 目前市場給予GTN大約1.7倍的預估本益比(forward P/E),表面看來極度便宜,但低估值可能反映市場對未來現金流與資本回報的擔憂。若公司無法改善獲利能力或顯著降槓桿,低估值不代表安全邊際,反而可能預示未來下檔風險仍大。

替代觀點與回應: 支持者會指出短期勢頭與低估值為買點,且媒體資產在某些市場仍有現金流穩定性。這類論點在流動性好、廣告景氣回升時可能成立,然而當前最大的隱憂在於公司槓桿與ROIC未改善:高負債會限制資本靈活性,若市場逆風或廣告收入波動,短期動能可能迅速反轉。因此,僅憑「便宜」與「短期動能」難以抵消結構性風險。

例項與比較: 市場上同樣展現勢頭但亦具優良基礎的標的(例如在軟體與邊緣運算領域的龍頭公司)常能同時兼具高品質與動能。歷史案例如Nvidia與少數過去由小型起步逐步成為主流的企業,顯示「基本面優良且有動能」的組合,才是長期贏家的常見特徵。

總結與投資建議(展望與行動號召): GTN目前呈現短期行情與長期基本面不匹配的情況:若投資人偏向價值陷阱型風險,應保持謹慎。建議關注三項指標變化後再考慮:1) 營收與ROIC是否出現持續改善;2) 淨負債是否明顯下降(或債務重組進展);3) 現金流是否能支撐利息與資本開支。若上述未見改善,較合理的做法是將資金轉向具備穩健資產負債表與成長動能的公司(例如軟體與邊緣運算類股),或等待公司證明已有效降低財務風險再進場。投資人應以基本面和風險承受度為依歸,不宜僅憑短期動能作出長期配置。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。