多位分析師下修評級警告估值過高,主張以對沖或觀望為宜。

多位市場分析師本週對英特爾(Intel)態度轉向保守或悲觀,指出近期因「AI 敘事」推升的股價已遠超公司基本面,估值風險顯著上升,建議投資人採取避險或減碼策略。

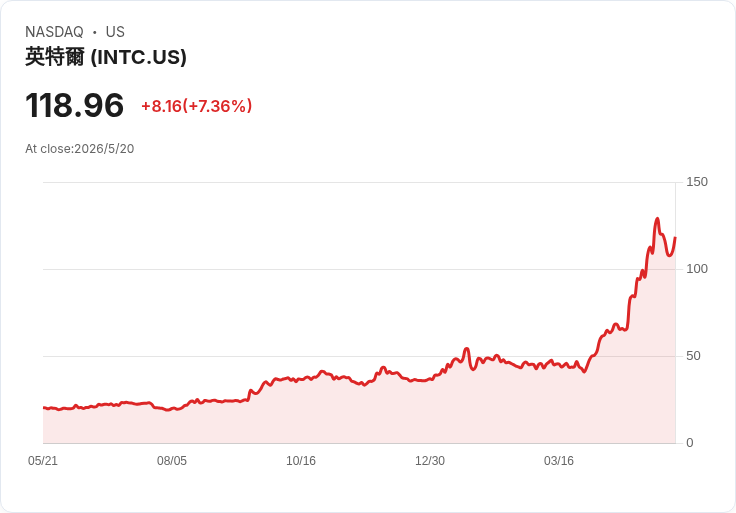

背景與現況:英特爾近期股價因市場對生成式 AI 與資料中心需求的預期上升而大幅反彈,但隨之而來的是估值快速膨脹。知名分析師 Johnny Zhang 率先將評級從「持有」降為「強力賣出」,並直言「目前的估值已被 AI 狂熱推到不可持續的水準」。他援引資料指出,非 GAAP 前瞻本益比達 100 倍,前瞻企業價值/營收比為 9.8 倍,較過去五年平均高出 217%,市場共識甚至預估需約四年才可能回落至 30 倍區間。

分析師觀點與理由:另一位名為 The Oriental Trader 的分析師將評級由「強力買進」下調至「持有」,指出英特爾的代工(foundry)業務面臨「顯著的競爭與執行挑戰」,目前股價已把未來市佔大增的樂觀預期折價進去,若股價回落到約 40 美元才會重新考慮加碼。第三方 The Alpha Analyst 則直接給予「賣出」評等,並建議採取「做多 AMD / 做空 Intel」的對沖策略,以在把握 AI 機會的同時,保護投資組合免於敘事導致的劇烈回檔。

事實與風險評估:支援降評的關鍵依據包括高達百倍的前瞻本益比、超出歷史水準的 EV/銷售比,以及英特爾在代工競爭(如對手技術成熟度與產能擴張)、CPU 市場需求是否因 AI 真正回溫等多項基本面尚未充分證明。反方則認為英特爾長期戰略具備潛力,若技術、產能與客戶採用逐步落地,未來仍有上行空間;但多位降評分析師回應,此類潛在利好已被現價大量預期,留給投資人的安全邊際有限。

深入分析與評論:當市場敘事主導價格,短期資產價格常出現與基本面脫鉤的現象。對英特爾而言,幾個可觀察的關鍵指標將決定能否支撐當前估值:一、代工業務的市佔與毛利能否實質改善;二、資料中心與 CPU 的出貨與毛利復甦是否可持續;三、未來幾季財報與資本支出揭示的經濟性是否如市場預期。若上述指標未達標,股價回檔風險高;反之,若數據支援,估值收斂將更有理據。

駁斥替代觀點:部分看多論調強調英特爾的技術研發與策略轉型,但降評分析師指出,僅靠願景或未來潛力不足以支撐當前的高估值;投資人若以「長期成長必然實現」為唯一依據而忽略短期估值與流動性風險,將暴露在較大回撤之下。

結論與投資建議:綜合評估,多位分析師建議在現階段採取防禦性策略:例如以對沖方式保有有限多頭敞口、設定明確的價位(部分分析師提出約 40 美元作為再評估門檻),或等待數季財報與代工成效的實際證據再行增持。投資人應關注未來幾季的營運數據、代工市佔變化與利率走勢(因升息或殖利率上升可能抑制高估值股),以作為是否重倉或撤出的關鍵依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。