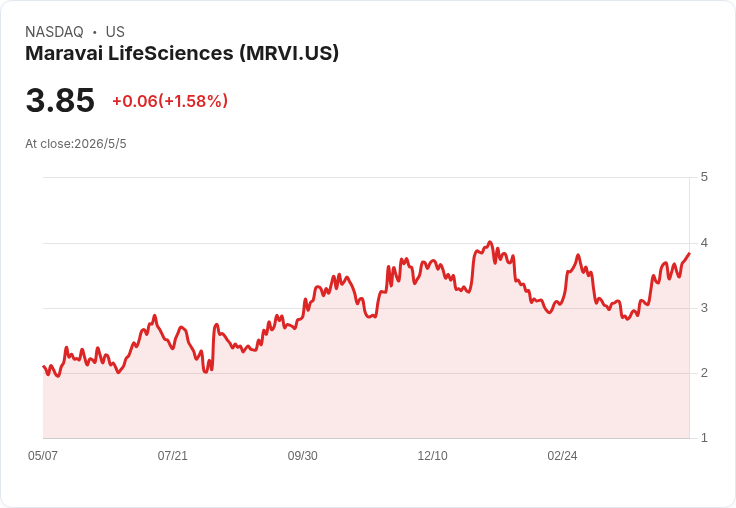

摘要 : MRVI 5月7日盤後公佈Q1,市場估EPS -0.05、營收53M,重組與2026營收目標成關鍵。

新聞 : Maravai LifeSciences Holdings(NASDAQ: MRVI)將於美東時間5月7日(週四)盤後發布2026財年第1季財報,市場共識預估每股盈餘(EPS)為-0.05,較去年同期顯著改善約76.2%;共識營收估為5,300萬美元,年增約13.0%。投資人與分析師將緊盯營收成長、毛利與重組相關費用,評估公司是否已走出獲利下滑泥淖。

背景與近期表現 - 歷史表現顯示,過去兩年Maravai在EPS上僅有13%的機率超出市場預期,但營收面較為穩健,過去兩年有63%的季報營收超預期。 - 估值趨勢顯示分析師態度在改善:過去三個月EPS預估出現4次上修、2次下修;營收預估則有6次上修、2次下修,顯示營收可見度相對提高。 - 在剛公佈的2025年第四季,Maravai披露GAAP每股虧損-0.24美元,較分析師預期低0.13美元,但營收來到4,990萬美元,略超過預期約84萬美元。管理層並提出2026年營收目標區間為2.00億至2.10億美元,指出透過重組已出現早期EBITDA改善的跡象。

要點與深度分析 - 營收成長是否可持續:市場共識的53M若成真,將延續公司營收正成長趨勢,但是否來自核心產品需求回溫、客戶庫存補貨或一次性訂單,影響後續季節性延續性。 - 獲利結構與重組影響:管理層強調重組帶動EBITDA改善,但投資人需檢視非經常性重組費用、一次性成本與GAAP/調整後EPS差異,判斷獲利改善為結構性還是暫時性。 - 分析師上修代表信心回升,但EPS歷史擊敗率低提醒風險;營收上修較多則可能反映訂單或產品組合改善,短期利好營收但不保證獲利同步改善。

替代觀點與駁斥 - 懷疑論:批評者可能指出公司過去EPS表現疲弱,重組常伴隨高額費用且成效不確定,若需求回落或重組成本超出預期,獲利仍難見轉機。 - 駁斥觀點:支持者則強調最近幾個季度營收上修與Q4營收超預期,顯示業務端已有改善跡象;公司公開2026營收目標也代表管理層對恢復成長有較強信心,若未來幾季能維持營收成長並顯著改善毛利率,重組將轉化為實質獲利。

投資者應關注的關鍵數字與訊號 - 本季EPS與營收與市場共識的比較,以及管理層對未來季度的展望(尤其是2026全年的營收指引是否堅定)。 - 毛利率、營業費用與現金流,判斷重組是否帶來成本結構改善。 - 訂單趨勢、客戶類別表現與庫存變動,評估營收成長的可延續性。 - 非經常性專案與重組費用規模,避免將一次性改善誤判為常態利潤提升。

結論與展望 Maravai即將發布的Q1財報是檢驗其「重組能否帶動獲利反轉」的重要節點:營收面有上修與季節性利多的跡象,但歷史上EPS擊敗率偏低提醒市場仍需謹慎。投資人應在盤後財報公佈時,重點比對營收、毛利與調整後EBITDA,並特別留意管理層對2026年營收與重組進展的說法,作為是否增減持股的依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。