Q1淨利3,580萬、每股帳面值增4.7%,投資組合與承保改善抵銷地緣風險。

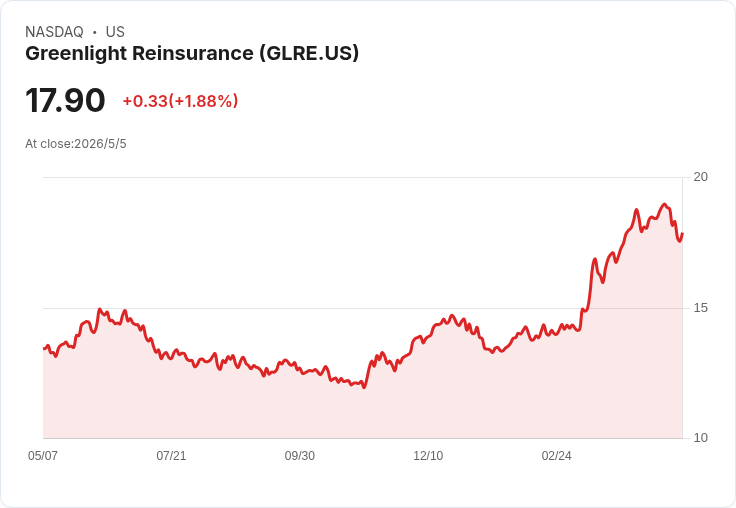

Greenlight Capital Re 公佈2026年第一季財報,淨利為3,580萬美元,管理層指出投資績效與承保利潤並進,使每股完全稀釋帳面價值(BVPS)升至21.40美元,季增4.7%。

背景與重點資料 - 投資面:管理的Solasglas投資組合本季報酬6.8%,其中long貢獻1.0%、short貢獻5.7%、macro貢獻1.2%;同期S&P 500下跌4.4%,顯示該基金在震盪市況有超額表現。基金於4月底淨部位約30%,年初至今(含4月)報酬約7.2%。 - 承保面:公司整體承保收入為620萬美元,合併比率96.0%。財務長表示合併比率較去年同期改善8.6個百分點,主要因災損與意外事件較少及有利的損失發展。 - 區段表現:開放市場事業部稅前利潤1,190萬美元,重置後承保淨保費下降22.7%至1.513億美元;開放市場合併比率94.8%,較去年改善11.2個百分點。創新事業部毛保費成長73%至4,760萬美元,淨賺保費增32%至2,520萬美元,但該段合併比率為102.3%,出現小幅承保虧損。

關鍵事件與管理層評論 - 中東衝突相關預提:執行長Greg Richardson表示,本季因「中東衝突」預提約500萬美元,增加合併比率約3.2個百分點,但當季正式理賠通知數量微小,為因應不確定性採取一般性預提措施。 - 損失驅動:財務長Faramarz Romer指出,合併比率改善來自於「降低的災害與事件損失」(改善10.5個百分點;本季災損5.8點、去年同期包含加州野火為18.1點)及有利的準備金發展(改善4.1點),但被較高的簽單與營運成本部分抵消(分別增加4.0點與1.2點)。 - 資本回報與股權政策:公司今年迄今已透過庫藏股回購約1,487,?(實際回購金額15M美元計298,701股於Q1、4月再回購9.5M美元),董事會於4月28日核准新一波4,000萬美元回購授權(自5/15/2026生效,至2027年5月底到期),管理層重申長期而言承保與投資表現應反映於股價。

深入分析與風險評估 - 正面要素:公司本季能同時交出正向投資績效與承保利潤,顯示資本運用與風險選擇協同發揮效益。Solasglas的表現及適度淨曝險(季末淨曝險約41%)提供資本回報來源,而創新事業部的高成長保費顯示未來收入擴張潛力。 - 需關注的風險:市場面臨軟化的再保費環境,公司預期2026年開放市場再保書寫保費將低於去年,意味未來承保規模或受限;中東衝突與其他災害事件的不確定性可能導致準備金波動;創新事業部合併比率超過100%顯示短期仍需吸收承保摩擦與既往發展的不利變動。 - 針對保守觀點的回應:對於質疑在不確定地緣政治與保費走弱時執行大規模回購的聲音,公司已表明同時保有「部分乾粉」並增加再保分出比(whole account retrocession由28.5%增至33%),顯示在回報股東之餘亦在管理資產負債表風險。

替代觀點與駁斥 - 替代觀點:有人會擔心回購與投資偏好可能在承保環境惡化時削弱資本緩衝。 - 駁斥:公司已採取一般性預提以面對地緣風險、提高分出比以轉移部分風險,且保留投資組合的防禦性配置(淨曝險控制、維持乾粉),顯示管理層在資本回報與風險控管間求取平衡。

結論與展望(給投資人與利害關係人的行動建議) - 重點追蹤指標:未來應關注二季及下半年再保市場價格變動、公司災損與準備金發展(reserve development)、創新部門的損失率變動,以及Solasglas在利率與商品價格震盪下的持續表現。 - 操作建議:若看好公司以投資為引擎、且接受承保波動的投資人,可關注回購執行情況與帳面價值成長;偏保守者則應觀察接下來幾季的合併比率與災損曝險是否持續改善。總體而言,Greenlight Re本季展現「投資+承保」雙線發展的潛力,但仍須警惕地緣風險與再保市場的軟化對未來規模與利潤的影響。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。