英特爾股價拉昇後回檔,分析師憂估值與PC疲弱風險並存。

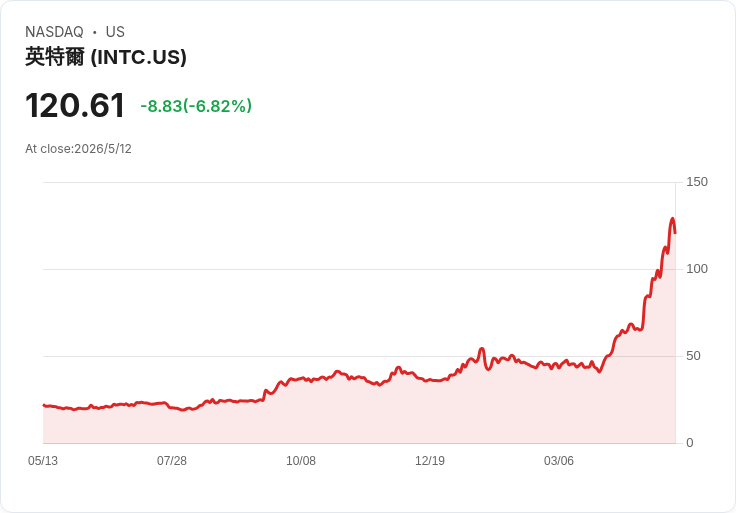

英特爾(Intel)股價在大幅拉昇後出現明顯回檔,吸引市場重新評估這波漲勢是否過熱。週二股價下挫約7%,此回撥發生在公司股價於過去一個月內已經翻倍、且前一交易日上漲約4%的情況下,顯示短線獲利了結與情緒修正正在發生。

背景與事實: - 本月內英特爾股價自低點暴漲至新高,投資人主要被市場對人工智慧(AI)需求的預期與傳聞中的代工(foundry)潛在客戶所吸引。 - 週二回檔約7%,前一交易日上漲4%,過去一個月累計漲幅超過100%。 - 分析師動向:德意志銀行對英特爾維持「持有」評等,並指出股價已超越其100美元的目標價,分析師Ross Seymore認為市場對英特爾代工業務的樂觀預期已部分反映在股價中。KeyBanc則警示,四月筆電出貨較三月下滑約27%,此一趨勢可能對與PC相關的晶片公司造成壓力。市場風險指標也顯示投資人需留意潛在警訊。

分析與評論: 英特爾此次回檔反映出兩股拉鋸力道:一方面,AI相關需求與代工題材為整體半導體業注入資金與關注;另一方面,估值與基本面風險開始浮現。短線上,當投資人看到股價已快速上漲後,容易出現獲利了結;中長期則須仰賴實際代工合約、毛利率改善與客戶能見度來支撐估值。KeyBanc提出的筆電出貨急縮是具體資料,若PC需求持續疲弱,將對英特爾在CPU與平臺端的營收造成壓力,進而影響整體業績表現。

替代觀點與回應: 支援派主張AI世代將帶來長期需求爆發,且若英特爾成功簽下大型代工客戶,營收與利潤結構可望顯著改善,這類潛在利多足以支撐更高估值。但反對者指出:市場常在利多消息尚未實體化時先行價格化;若代工訂單或具體價格條件未明,或面臨製程與競爭(如臺積電、三星)壓力,股價的上漲可能只是短暫反應。綜合來看,除非看到實際合約、穩定的出貨數據與利潤改善,否則僅憑題材推升股價存在高波動風險。

總結與展望(投資人應關注的指標): 投資人應重點觀察:英特爾公佈的代工客戶名單與訂單規模、毛利率與資本支出節奏、下游市場(筆電、伺服器)出貨趨勢,以及公司財報與財測能否證實成長與獲利改善。短線策略可考慮分批佈局或設定風險控管(如停損、減碼),長線投資者則須等待公司執行力與合約落實的實際證據。總之,AI題材雖是強力催化劑,但在基本面未完全印證前,估值回撥與震盪仍屬可能。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。