AI 資本狂潮推升記憶體大廠 Micron 毛利率衝向 81%,相關科技股估值飆高;另一邊,傳統床墊與家居紡織需求下滑、Simply Interior Homes 申請破產重整,凸顯資金與成長動能正從舊經濟產業加速轉向 AI 與高科技。

人工智慧(AI)帶來的資金風暴,正在全球資本市場劃出一道鮮明分水嶺:一邊是被追捧到市值破兆美元的半導體與 AI 軟體公司,另一邊則是需求疲弱、現金流吃緊,被迫走上重整或破產之路的傳統產業。近期一連串企業動向,清楚揭示這場結構性洗牌已不再只是「成長股與價值股」之爭,而是「AI 新經濟」與「舊經濟」的全面位移。

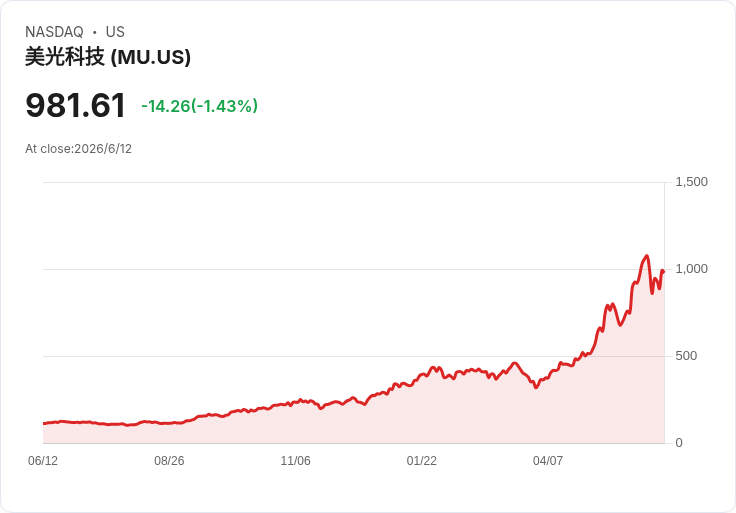

在 AI 建置需求帶動下,記憶體龍頭 Micron Technology(NASDAQ: MU)股價 2026 年飆漲 244%,市值一度跨越 1 兆美元大關,成為記憶體產業史上極少數躋身「兆元俱樂部」的公司。關鍵不只在於營收規模,還在於獲利結構徹底翻轉。Micron 截至 2026 年 2 月底的會計年度第二季,營收較去年同期近乎「三倍跳」到 238.6 億美元,毛利率更從一年前約 37% 暴衝到約 75%,管理層進一步預告第三季毛利率目標約 81%。對向來被視為景氣循環、價格殺到見骨的記憶體產業而言,這幾乎是「重新定義遊戲規則」的數字。

驅動這一切的是 AI 伺服器與資料中心對高頻寬記憶體(HBM)與 DRAM、NAND 的強勁需求。Micron 指出,第二季 DRAM 價格季增約六成多、NAND 價格則跳升逾七成,供給吃緊與 AI 需求碰撞,使得記憶體從「標準化零組件」變成雲端與模型運算的「戰略資產」。執行長 Sanjay Mehrotra 直言,在 AI 時代,記憶體已成為客戶的核心戰略資源,HBM 產能甚至整個 2026 年都已售罄。這種罕見的能見度,讓市場對其定價能力與長期毛利維持高檔充滿想像。

然而,股價與基本面同樣凌厲的背後,也堆疊了不少風險與疑慮。Micron 今年資本支出規畫逾 250 億美元,三星(Samsung)與 SK Hynix 等競爭對手也正積極擴產 HBM。若未來產能釋出速度快過 AI 需求成長,現階段撐起逾八成毛利率的「缺貨紅利」,很可能反向演變成新一輪價格戰。投資人目前以本益比 40 倍以上的估值定價 Micron,市場對其維持高毛利的期望極高,財報中毛利率數字稍有不如預期,都可能引發劇烈修正。

放大到更廣的 AI 科技股,類似張力同樣存在。以 Palantir Technologies(NYSE: PLTR)為例,憑藉兩大長期發展的平台與 2023 年推出的人工智慧平台 AIP,成功將大型語言模型導入企業與政府資料分析,帶動營收在最新季度年增 85%,達 16 億美元以上,Rule of 40 指標更高達 145%,在成長與獲利平衡上表現亮眼。然而,股價過去三年累計暴漲逾 700% 後,今年迄今卻回檔約 26%。

主因在於估值曾過熱,Palantir 去年一度以 285 倍預估本益比交易,遠高於同樣深耕 AI 的 Nvidia(NASDAQ: NVDA)與 Alphabet(NASDAQ: GOOGL)。在通膨再起、地緣風險升溫的環境下,資金開始自高估值 AI 概念股轉向防禦與高股息標的,Palantir 難免遭到獲利了結。即便目前本益比已回落到約 89 倍,依舊不算便宜,股價短期仍高度仰賴市場對成長股風險偏好的變化。

與之形成鮮明對比的,是處在「舊經濟」一端的家居與床墊產業。國際睡眠產品協會(International Sleep Products Association)統計,美國 2026 年第一季床墊批發出貨量以件數計減少 8%,金額也下滑 3.8%。協會指出,雖然廠商仍靠調整售價與產品組合、讓平均售價維持中個位數成長,但整體需求疲弱,零售環境明顯吃緊。

在這樣的需求寒冬下,家居軟裝供應商 Simply Interior Homes LLC 於 6 月 8 日在美國特拉華州法院申請 Chapter 11 破產保護,成為最新一個倒在環球消費放緩與資本錯配風險下的案例。這家位於南卡羅來納州 Rock Hill 的公司,替包含 Kate Spade 在內的多家大型零售通路與設計品牌設計、採購與供應家用紡織與家飾產品,資產與負債均估在 1 億至 5 億美元區間。

Simply Interior Homes 的困境,並非單純來自景氣週期,更牽涉到私募股權重組操作的後座力。2025 年,其母公司 Centre Lane Partners 將關聯企業 Keeco LLC 的軟裝業務切割出來,成立 Simply Interior Homes,同時將 Keeco 更名為 Live Comfortably。內部文件指出,新公司起步時就背負資本嚴重不足、客戶關係受損、庫存過多與過舊,且現金幾乎為零,負債與應付帳款高於預期,從一開始就陷入結構性劣勢。

更致命的是,Simply Interior Homes 與 Live Comfortably 簽訂轉型服務協議,將 IT、財務、會計與稅務等關鍵後勤功能外包給後者,不僅產生每年逾 270 萬美元的費用,也讓其現金流高度仰賴關聯企業代收與撥款。由於向美國國稅局申請名稱變更延宕,新公司無法及時建立自有供應商與客戶帳戶,只能持續透過 Live Comfortably 收款。法院文件指控,2026 年 1 到 5 月間,Simply Interior Homes 約 75% 的客戶貨款直接匯入 Live Comfortably 帳戶,但後者多次延遲匯回,導致母公司與子公司之間的資金糾紛升溫,最終 Live Comfortably 甚至揚言終止服務協議,逼得 Simply Interior Homes 走上破產重整。

一邊是 AI 供應鏈享受超額毛利與資金追捧,一邊是對利率敏感、高度倚賴實體通路與槓桿操作的傳統家居企業被現金流壓力壓垮,兩者同時出現在 2026 年的市場現場,凸顯產業結構轉移的殘酷。資金與人才正快速向 AI 半導體、資料平台與雲端服務集中,對應的則是家居、紡織、床墊等成熟產業在需求溫吞與財務結構脆弱下,被迫透過破產重整或併購尋求生路。

展望後市,AI 相關企業是否能長期維持超額毛利,仍將受到供給擴張速度與整體 IT 支出節奏考驗;而傳統產業要避免 Simply Interior Homes 式的結局,除了控制負債與避免對關聯方過度依賴,更需思考如何在產品、通路與數據運用上真正跟上新經濟節奏。資金正以極端方式獎勵能抓住 AI 契機的公司,也同樣懲罰未能調整體質的舊產業,這場洗牌才正要開始。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。