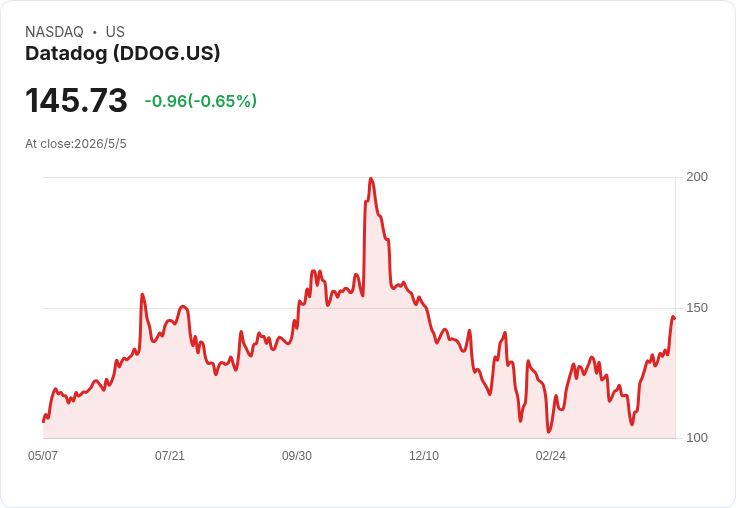

摘要 : 公司5/7盤前公佈Q1,市場預估營收年增26%、EPS年增10.9%,投資人聚焦ARR、毛利與AI採用率。

新聞 : Datadog(DDOG)將於美東時間5月7日盤前公佈2026財年第一季財報,市場共識預估每股盈餘(EPS)為0.51美元、年增約10.9%;營收預估為9.5994億美元、年增約26.0%。在過去兩年,Datadog 在每季均超越市場對EPS與營收的預期,建立起穩定的業績履歷。

背景與關鍵資料 過去三個月內,分析師對Datadog的盈利預估出現了不對稱修正:EPS 預估出現5次上修但24次下修,顯示盈利展望遭遇短期壓力;相對地,營收預估則有31次上修、僅1次下修,反映出市場普遍看好業務成長動能,特別是訂閱與產品採用面。另有大型投行將Datadog列入短期上行催化觀察,並多方論述其在現代基礎建設與AI複雜性管理上的關鍵角色。

分析與解讀 營收上修與EPS多數下修的分歧,可能來自公司在擴張、R&D 或AI投入上的成本增加,或是短期毛利率承壓。若Datadog把AI監控與Observability打造成客戶「不可或缺」的平臺,長期能轉化為高續約率與升級銷售,則營收增速可望維持;但若投資節奏超前,短期利潤率與指引可能受挫。

投資人應關注的專案 - 經常性營收與ARR成長、淨留存率(NRR)與大客戶分佈; - 毛利率與營業費用率,觀察AI產品線對成本結構的影響; - 現金流與營運資本變動,以及管理階層對下季指引的調整。

反駁替代觀點 持悲觀者指出整體SaaS估值承壓、宏觀波動與競爭加劇可能削弱Datadog表現。然而Datadog連續的財報超越與產品在雲端基礎設施、AI可觀測性上的領先優勢,提供實務面抗壓力;關鍵仍在於是否能將技術優勢轉化為持續的利潤成長。

結論與展望 本次財報不僅是數字檢驗,也是對Datadog將AI複雜性轉為平臺黏著度策略的實測。投資人應以公司對未來數季的指引、毛利趨勢與客戶升級情形作為判斷依據:若公司能同時交出優於預期的營收與改善的利潤率,股價將有明確上行機會;若僅成長未能轉為利潤改善,則風險需重新評估。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。