RDOG標榜高息但配息波動大、價格表現不及VNQ,適合承受波動的衛星型收益配置。

開場吸睛:標榜6.3%股息的ALPS REIT Dividend Dogs ETF(RDOG)看起來是收入投資者的快速解方,但仔細檢視其配息歷史與長期報酬,真相並不單純──高息伴隨高波動與較弱的資本增值。

背景與基金機制:RDOG追蹤S-Network Composite U.S. REIT Dividend Dogs指數,從9個不動產子部門各挑選5檔最高殖利率的REIT,採等權配置、單一持股上限約3%以維持集中但分散的名單。基金目前約持有42檔成分股、管理費為0.35%,以租金驅動的股息傳遞給持有人。該策略刻意偏好高殖利率而非品質,代表買入的是市場已調降評價的REIT。

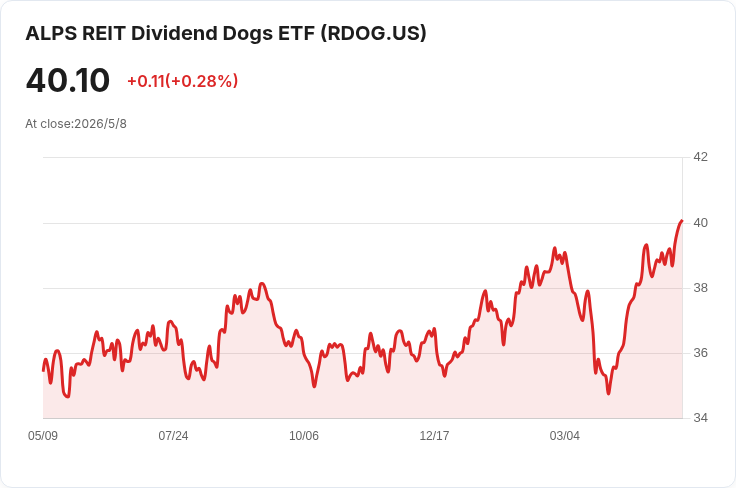

關鍵事實與資料: - 殖利率與配息:RDOG目前為6.3%追蹤殖利率,但季度分派在過去五年中在每股$0.23008到$0.7375之間大幅波動。2023年四季分別為$0.63、$0.6624、$0.70262、$0.7375;2025年四季為$0.5902、$0.5581、$0.6604、$0.67;2026年3月分派降至$0.5766,較2023高峰低約22%。 - 成本與規模:基金含42檔REIT,費用比0.35%,且因等權挑選規則無單一持股超過3%。 - 價格表現比較:過去一年RDOG上漲近20%、年初迄今約12%,但五年與十年表現落後:五年RDOG漲約13%對比VNQ的19%,十年RDOG約45%對比VNQ約69%。

利率與風險動力: REIT配息深受長短期利率與資本化率影響。文章提到十年期公債約4.4%(過去12個月的高位區間),聯邦基金利率上限近年回落至3.75%。短端利率下降可緩解浮動利率債務的再融資壓力,但長端利率偏高會壓抑不動產估值、提高資本成本,迫使需募股的REIT稀釋股東,或縮減分派。例如持股中的某些公司面臨利息成本上升或零售租戶壓力(文中提及NNN相關困境),直接反映在RDOG的季度分派上。

分析與評論: - 優點:RDOG的策略能把資金自動流向高殖利率標的,短期內提供可觀現金流,適合追求當下收益率的投資人。 - 缺點:方法論以「收益優先」而非「品質優先」,導致配息波動大,且價格增值有限。若投資人期待像債券或穩定股息股那樣的可預測現金流,RDOG並不適合單獨當作生活費來源。過去五年的季度支票波動超過30%,2021年曾出現低至$0.23008的情況,顯示在REIT集體受壓時下行風險明顯。 - 與替代觀點駁斥:有人會主張「高殖利率就是好收入工具」,但事實上未把價格下跌與配息削減的風險納入考量。高殖利率往往是市場對未來現金流疑慮的折價,非等同於安全。

實務建議與未來展望: RDOG可作為衛星型收益持倉,為投資組合提供即時較高現金流,但投資人應: - 瞭解並接受季度分派可能大幅震盪(短期內±30%級別)。 - 與較穩定的REIT或股息成長型基金(例如VNQ等)搭配,以平衡現金流穩定性與總報酬。 - 持續關注利率走勢、再融資週期與主要持股的營運/租賃狀況,因為這些因素將直接影響未來分派可持續性。 總結:RDOG的6.3%看似誘人,但其本質是以收益交換價格增值與配息穩定性;適合能承受配息與市值波動的投資者,若需穩定覆蓋生活支出,應仍以更穩定的核心REIT或債券工具為主。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。