Silicon Motion營收與獲利暴增,Q1大幅超預期,潛力大但風險仍存。

開場引人注意: 投資人見證SanDisk(SNDK)過去一年暴漲逾3,000%,開始搜尋下一檔「小而美」的AI相關標的。Silicon Motion Technology(SIMO)被視為具相似題材的候選股:若趨勢持續,一筆1萬美元的早期買入在2030年前後有機會變成改變退休生活的金額。

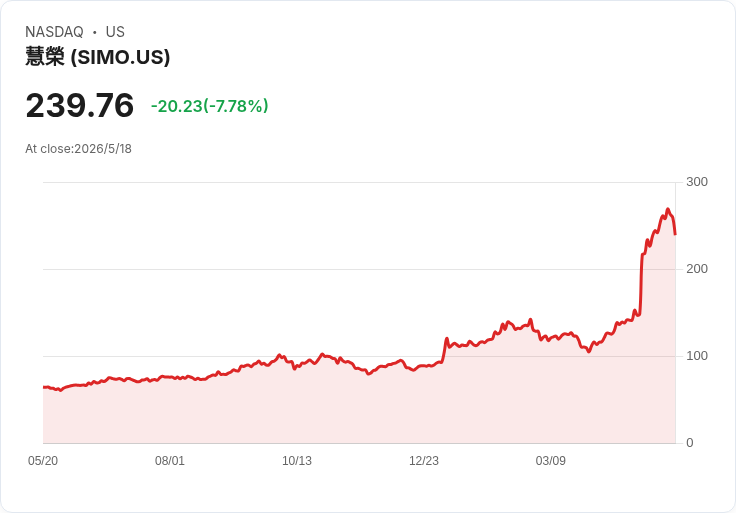

背景與資料: Silicon Motion為NAND快閃記憶體(SSD)控制器的重要供應商,這類控制器在AI運算與資料中心擴張中屬於關鍵零組件。公司2025會計年度第4季營收年增46%,在對外指引上曾於2026年第1季中點預估營收約2.99億美元,但實際業績遠勝預期,第1季營收達3.421億美元,年增105%。該季財報發布當日股價一度大漲超過45%。公司並預期第2季可望有高達20%的季增動能,顯示成長並非一次性事件。

主要論點與深入分析: - 小型資本化的槓桿效應:相較於市值已高的科技巨頭,小型公司的股價更容易出現倍數成長。Silicon Motion市值接近100億美元,若持續穩健成長,其倍數上漲的門檻較低。 - 基本面支撐:公司擁有雙位數淨利率,且近季淨利成長率超過營收成長,代表獲利能力與營運槓桿改善。連續的「大幅超預期」業績與正向展望,是驅動股價快速上漲的重要因素。 - AI需求為長期催化劑:AI訓練與推論對高速SSD需求提高,使NAND控制器成為供應鏈中不可或缺的一環,若資料中心擴張持續,相關零組件廠商有望受惠。

替代觀點與駁斥: - 懷疑論:有人會指出Silicon Motion的強勁表現可能已被市場預期「吃掉」,股價短期回檔風險高;或擔心AI熱潮退燒後需求降溫。 駁斥:固然任何快速上漲的股票都有回檔風險,但公司不僅有收益驅動,還有利潤擴張與向前的營收指引支援;必要的是關注未來季度的實際資料以驗證趨勢。 - 觀點:名人推薦(如電視節目主持人)能帶來短期資金流入,但不應作為買入唯一理由。 駁斥:媒體關注確實能放大波動,但長期投資成敗仍取決於基本面、競爭地位與產業需求。

風險提示: 投資Silicon Motion面臨產業競爭、供應鏈波動、記憶體價格週期性與整體市場情緒轉變等風險。小型股波動性高,過去的超額報酬不保證未來表現。此外,有分析或投顧名單可能未將SIMO列入首選(例如某些投研名單並未收錄),這提醒投資人應兼顧多方研究。

結論與展望(到2030年的情境思考): Silicon Motion具「小市值×關鍵零組件×AI需求」的成長組合:若公司能維持高成長、擴大利潤率並把握AI與資料中心擴張的機會,原始成本較低的投資者確實可能見到顯著回報。反之,若產業循環逆風或競爭者侵蝕利潤,回報也可能縮水。對於希望在2030年前實現重大資產增值的投資人,建議採取分散配置、設定風險承受度、並以季度業績與產業訂單為追蹤指標,必要時逐步調整持股比例。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。