營收與毛利躍升、Q2交付上看11萬臺,但營運仍虧損,股價震盪。

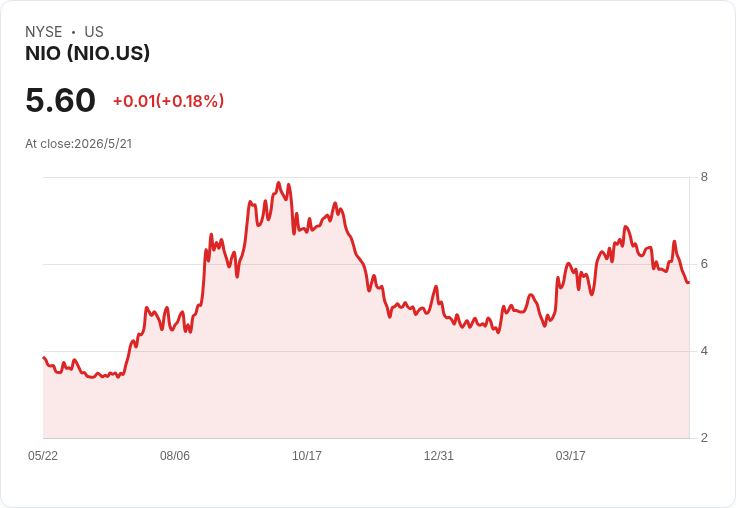

蔚來(NIO)週四公佈2026年第一季財報後,股價一度衝高但最終回吐,收於5.60美元,上漲0.18%。當日成交量達9,610萬股,約為近三個月平均4,020萬股的139%,顯示市場對這份報告反應熱烈但意見分歧。

背景與關鍵資料 - 營收:蔚來第一季營收年增逾一倍,為推升股價的主要動力之一。 - 毛利與獲利:毛利率持續上升,調整後(不含股權酬勞)呈現獲利回歸;但依一般會計準則計算,營運仍虧損約4,500萬美元。這比2025年第四季約1億美元的營業利益出現大幅滑落。 - 交付與指引:第一季交付約83,500輛;公司對第二季交付指引大幅上修至110,000–115,000輛,成為報告公佈後短線買盤的主要理由。 - 市場氛圍:標普500小幅上漲0.18%至7,446,納斯達克微幅上漲0.09%至26,293;同業特斯拉收417.85美元(+0.14%),理想汽車收16.20美元(+0.12%)。

深入分析與評論 蔚來此季成績呈現「高成長+改善毛利但尚未穩定的營運獲利」雙面象限。營收倍增與交付指引上調,表明銷量動能與價格/產品組合可能改善;毛利率走升則顯示成本結構或高價位車型的貢獻增加。然營運仍錄得4,500萬美元虧損,代表公司在行銷、研發或其他費用專案上仍面臨壓力,且季別波動性大(上一季曾有約1億美元營業利益)。

短期來看,市場反應分為兩派: - 樂觀派認為:營收與毛利改善、交付指引明顯上調,顯示公司可能處於轉折點,若下一季能持續轉正,股價有上行空間。 - 保守派或悲觀派則指出:調整後獲利排除股權酬勞等專案,未必代表持續的GAAP獲利;營運現金流、單季虧損與競爭加劇(含特斯拉、理想等)仍是實質風險,且高波動的成交量可能帶來短線投機性上下震盪。

駁斥替代觀點 對於只看交付指引與調整後獲利就判定公司已「穩步轉虧為盈」的觀點,應保留疑問:調整後獲利往往排除了重要成本專案(如股權酬勞),若公司無法在GAAP基礎上持續改善,長期投資價值仍存疑;此外,交付能否落實、毛利改善是否具可持續性,以及是否能轉化為正向自由現金流,才是關鍵指標。

投資人應關注的指標與未來展望 - 下一季實際交付數字(110k–115k的實現度)與每輛平均售價(ASP)變化; - 經常性毛利率與是否能在GAAP基礎上連續兩季或以上轉正; - 現金流與現金儲備,衡量是否需要資本支援或稀釋股權; - 產業競爭、補貼政策與宏觀需求對交付與價格的影響。

總結與行動建議 蔚來本季展現強勁營收成長與毛利改善跡象,且上修交付指引提供短線想像空間;但營運仍未穩定轉盈,且單季盈虧波動與激增的成交量提醒投資人風險存在。對於偏好成長且能承受波動的投資者,可將下一季交付數與GAAP獲利能力作為觀察的關鍵門檻;對於風險承受度較低的投資人,建議等待更清晰的獲利連續性與現金流轉正訊號再做部署。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。