雖工業類股近半年回報領先大盤,但PCAR、MIDD、EMR在營收、毛利與現金流等基本面出現警訊,投資人宜謹慎。

工業類股近期表現亮眼,但個別公司的基本面差異顯著,投資人不可一概而論。過去六個月工業類股總報酬約15.5%,超越標普500約11.9個百分點,整體趨勢向上;然而在市場輪動與估值回升的背景下,三檔具代表性的美股——PACCAR (PCAR)、Middleby (MIDD) 與 Emerson Electric (EMR) 顯示出足以讓投資人保持距離的財務與營運風險。

背景與整體觀察 工業類企業高度依賴經濟迴圈,景氣回升時利多、下行時風險放大。當前行情有利於該產業,但個別公司必須同時具備穩健的毛利、持續的營收成長以及高品質的自由現金流,才能在下波調整中站穩腳步。下列三家公司在這些關鍵指標上出現不同程度的弱點。

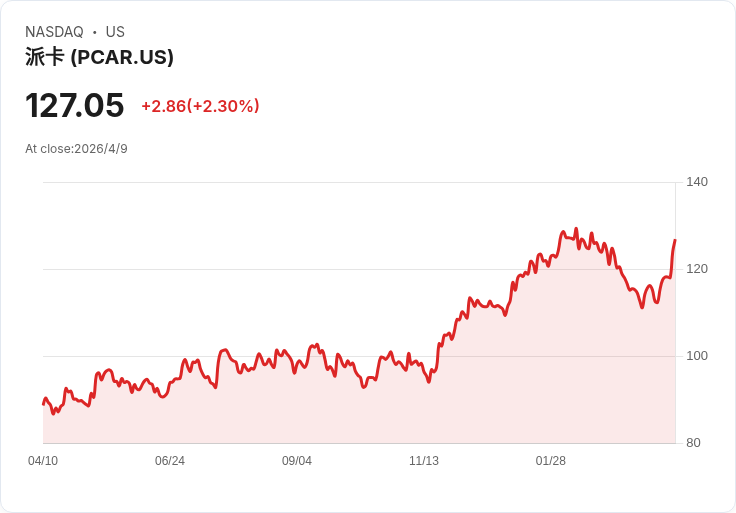

PACCAR (PCAR) — 卡車製造,市值約 $66.86B - 簡介:老牌商用卡車設計與製造商。 - 主要疑慮:近兩年營收年減約10%,毛利率僅16.5%,低於同業,限制對研發與行銷的投入。每股盈餘(EPS)連續兩年下滑,長期股價趨勢仍仰賴EPS回升。以當前股價 $127.03 計,預估前瞻本益比約22.4倍,評價並不便宜。 - 分析:在資本支出與競爭壓力增加的環境下,低毛利與營收下滑構成複合性風險;若需求回升幅度不如預期,公司可能難以透過規模效應回補利潤缺口。

Middleby (MIDD) — 食品設備製造,市值約 $6.86B - 簡介:餐飲裝置與烘焙、自助系統製造商,行業定位較利基。 - 主要疑慮:有機營收成長近兩年未達分析基準,EPS 年化下滑約2.3%,且投資回報率(ROIC 等指標)出現萎縮,顯示既有投資回收不佳。股價 $145.44、前瞻本益比約15.3倍,表面評價看似合理,但成長動能不足。 - 分析:MIDD 屬利基市場,若產品或價格策略未能改善,市佔或毛利可能持續受限;對成長型估值投資者而言,其收益與資本回報的惡化是重要警訊。

Emerson Electric (EMR) — 工業自動化與工程,市值約 $81.3B - 簡介:跨國技術與工程供應商,業務涵蓋工業、商業與住宅領域。 - 主要疑慮:規模龐大使快速成長困難,過去五年年化營收僅成長1.6%。未來12個月估計銷售成長約5.3%,意味需求成長可能放緩。自由現金流利潤率(FCF margin)過去五年下滑約3.2個百分點,顯示資本支出或成本結構變動增加資本強度。以 $144.38 股價計,前瞻本益比約21.5倍。 - 分析:大型多元化企業在成長放慢時,若現金流質量下降,將影響股東回報與再投資能力;投資者應關注能否透過效率改善或結構性轉型恢復自由現金流。

替代觀點與駁斥 - 替代觀點:有人會指出整體工業板塊回報強勁,成長趨勢可望支撐多數個股並抬高估值。亦有人認為目前估值並非極度昂貴(例如MIDD的15.3x)。 - 駁斥:板塊強勢不等於個股基本面健康;估值若未反映營運惡化或現金流下滑,則短期支援可能在宏觀或情緒轉弱時逆轉。較低本益比也不能抵銷營收下滑與資本回報率下降帶來的長期收益侵蝕。

結論與投資建議 目前市場對工業類股的熱情提供了機會,但同時也掩蓋了公司間的基本面差異。對於PCAR、MIDD與EMR這三檔個股,投資人應: - 深入檢視最新財報中的營收趨勢、毛利率變化、自由現金流與資本回報率; - 比較同業指標,瞭解是否為結構性問題或週期性波動; - 若持有,設定明確的風險管理條件(例如獲利/停損門檻);若考慮買進,待基本面改善或估值顯著鬆動再行佈局; - 必要時諮詢財務顧問或依據自身投資時限與風險承受度調整持股配置。

展望未來,工業類股將持續受宏觀迴圈與供需變動影響。精選基本面穩健且現金流充沛的企業,比單純追逐板塊熱度更能提高長期投資勝算。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。