四檔 HR 軟體 Q1 營收平均超預期1.9%,股價平均上漲3.2%,Paycom 表現最弱。

開場引子: 人力資源軟體(HR SaaS)在本季財報中交出混合成績單:雖然整體營收小幅超出市場預期,但不同公司的表現分化明顯,投資人需從營收成長、獲利能力與未來指引三面向重新檢視標的。

背景說明: 現代 HR 軟體的兩大利基是「成本節省」與「使用便捷性」。雲端訂閱制取代內部部署,降低企業維運負擔;同時消費化設計將薪資、合規與人事流程整合,提升企業內部效率。儘管技術趨勢有利長期採用,但短期內市場仍受營收成長率、毛利與指引波動影響。

關鍵資料總覽與主旨: 我們追蹤的四檔公司本季整體營收比分析師共識高出約1.9%,平均自財報公佈後股價上漲約3.2%。然而,單一公司表現迥異:Paycom(PAYC)營收增7.8%至5.718億美元、超出預期1.4%,但為群組中估計表現最弱並給出保守全年指引;Paylocity(PCTY)營收5.023億美元、年增10.5%、超預期2.5%,為本組最大驚喜;Asure(ASUR)雖有22.7%高成長但次季指引低於預期;Paychex(PAYX)以1.81億美元(應為1.81十億)營收與穩健成長表現出大型外包商的防禦性優勢。

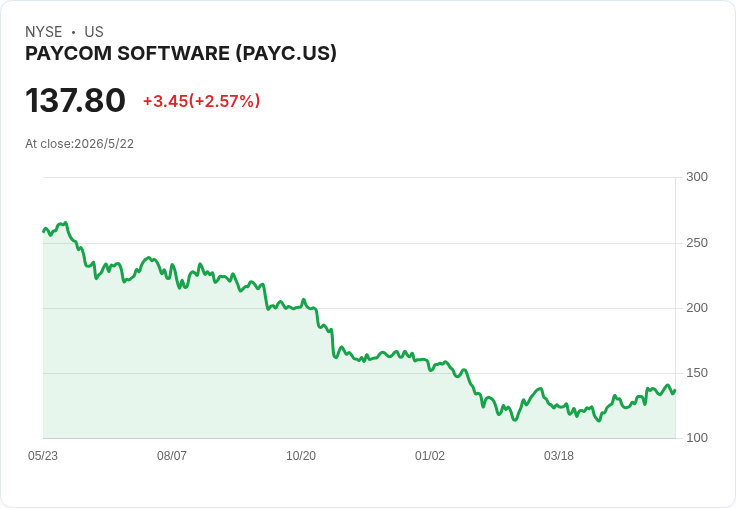

個別公司要點與分析: - Paycom (PAYC):營收571.8M美元,年增7.8%,超預期1.4%;雖 EBITDA 呈現不錯超預期,但全年營收指引與成長速度偏低,為本輪表現最弱個股。公司股價自財報後上漲約8.7%,目前報價約137.38美元。判斷理由包括:市場對其成長動能與定價能力有更高期待,若客戶採購節奏放緩或競爭壓力增強,短期估值承壓。 - Paylocity (PCTY):營收502.3M美元,年增10.5%,超預期2.5%;EBITDA 與全年 EBITDA 指引均優於預期,是本組最大勝出者。股價上漲約3.3%,現價約112.75美元。強勁表現在於中大型企業持續採用其整合式平臺與良好的客戶留存。 - Asure (ASUR):營收42.76M美元,年增22.7%,超預期2.1%;但下一季營收與 EBITDA 指引未達分析師預期,反映出成長質量或季節性波動風險,股價下跌約3.4%,現價約8.75美元。小型市場定位使其對單一大型合約或市況波動較為敏感。 - Paychex (PAYX):營收1.81B美元,年增19.9%,超預期1.5%;結果穩健,股價上漲約4.3%,現價約94.49美元。作為成熟的薪資服務商,Paychex 在 SMB 市場具有定價與業務延展的優勢,表現出防禦性。

深度分析與評論: 營收與股價反應反映出兩條主要投資考量:成長穩健與經營槓桿。中大型平臺(如 Paylocity、Paychex)受惠於規模與產品黏性,較能轉化為 EBITDA 改善;成長型小型公司(如 Asure)雖呈高成長,但指引波動會迅速影響估值。Paycom 則面臨成長放緩與市場期待不符的雙重壓力,短期內需要透過產品擴張或加強銷售效率來回應投資人疑慮。

替代觀點與駁斥: 市場曾擔心人工智慧(AI)會侵蝕軟體公司的定價權與利潤,論點是自動化降低企業對昂貴平臺的需求;另一派則認為 AI 是提升價值、擴大黏著度的工具。從本季資料看,整體營收仍小幅超預期且多家公司 EBITDA 表現穩健,顯示目前 AI 更多是改善產品競爭力而非立即壓縮定價。當然,長期影響仍需觀察 AI 功能能否被標準化及其對客戶留存率的實際衝擊。

宏觀與風險視角: 2025 年底到 2026 年初市場情緒由「技術風險」快速轉向「地緣政治風險」,特別是美國與伊朗衝突升溫,令資金流向防禦性資產並關注油價、通膨與供應鏈穩定。對 HR 軟體公司而言,短期利空可能來自企業招聘與薪資支出放緩,但長期仍受企業數位化與合規需求支撐。

結論與投資行動建議: 關鍵觀察指標包括:下季度及全年營收指引、毛利與 EBITDA 執行趨勢、客戶淨新增/流失率、以及產品中 AI 功能的滲透率。投資人應分化看待:尋求穩健現金流與股息或防禦性配置者可優先考慮大型營運商;追求成長者則需警覺小型股指引波動與估值風險。總體而言,HR SaaS 長期需求基礎仍在,但短中期焦點在於能否持續交出穩健指引與利潤擴張證明其定價權不被侵蝕。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。