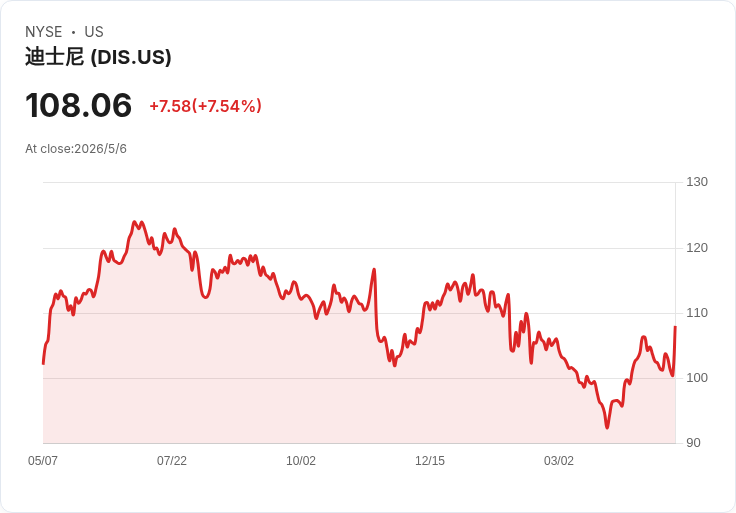

● 本季營收與營業收益雙雙成長、整體表現優於公司原先指引,迪士尼以內容與體驗為核心,將以Disney+為數位中樞、加速技術與AI應用,並同步推動樂園、郵輪等實體資產擴張與效率提升,短期穩健、長期以IP複利與生態圈變現為主軸。且

公司簡介:

● 華特迪士尼公司為全球領先娛樂傳媒與體驗集團,業務涵蓋影視創作與發行、迪士尼+與Hulu串流、ESPN體育平臺,以及全球主題樂園、郵輪與實體體驗。且

財報表現:

(與市場預期比較):

● 公司報告:整體營收與總分部營業利益分別較去年同期成長約7%與4%,且季內表現超出公司原先指引。

● 內容端:娛樂SVOD營收季比加速至13%(Q1為11%),訂閱成長同時受價格與使用者數雙驅動,廣告營收也呈雙位數成長。

● 體驗端:迪士尼體驗(樂園、郵輪等)營收成長約7%,分部營業利益成長約5%,且為二季度紀錄;國內樂園當季到訪人次略降(約-1%),公司預期Q3將改善。

● 指引:公司維持對2026財年調整後每股盈餘成長約12%(不含第53週)及對2027財年「雙位數」成長預期。

● 與市場比較:管理層強調「優於內部指引」,整體趨勢被市場視為持平至略優;但因未提供完整與街口共識逐項比較,對更高頻盈餘敏感的投資者仍關注後續季度驗證。且

重點摘要:

● 新任CEO Josh D’Amaro三大中長期策略:創意製作、以Disney+為數位中心深化粉絲關係、以科技(含AI)當加速器。

● 串流面:推進產品改良(瀏覽預覽、個人化推薦)、整合Disney+/Hulu體驗以改善留存,並加碼國際在地內容。

● 內容力:強片與續作(如Zootopia 2、Toy Story 5、The Mandalorian & Grogu、Avengers: Doomsday)被視為跨平臺/IP生態變現核心。

● 體驗業務:新船與主題區(亞洲Homeport首艘、巴黎Frozen園區)投入加速國際拓展,並採部分資本輕模式與合作案。

● 體育/ESPN:強化DTC產品(Multiview、Verts、SportsCenter for You),並整合NFL等權利以擴大體育生態。

● 技術與AI應用:聚焦個人化推薦、動態廣告、內容生產效率、樂園人力與排程最佳化等,強調技術為創意與營運效率雙重助力。

● 組織與效率:整併Disney Entertainment、統一電視編排與遊戲整合,推動行銷與人力精簡以將費用重分配至內容與技術。且

未來展望:

(與市場預期比較):

● 管理層展望:短期以執行既有承諾為主,預期Q3國內樂園出席率改善、Disney+國際擴張與留存最佳化將持續;中長期透過IP跨平臺聯動與技術提升創造更高終身價值。

● 與市場比較:公司給出對FY26/FY27的盈餘成長指引並強調優於指引的當季表現,整體訊號對市場屬正面但仍受內容成功率、體育權利成本、全球宏觀(如燃油價格)及串流競爭影響,市場將以使用者留存、ARPU、內容命中率與樂園實際入場回升做進一步驗證。且

分析師關注重點:

● Disney+的淨留存率與流失率(churn)走勢與ARPU提升策略成效;

● 國際在地內容投資的回報與規模化速度;

● 大型電影/影集IP能否持續帶動跨平臺消費(票房→串流→商品→樂園);

● ESPN體育權利談判策略(尤其NFL)與DTC貨幣化速度;

● 樂園與郵輪資本支出回收期、近期Q3入園趨勢驗證;

● 技術/AI投資具體降本增效成果與時間表;

● 組織整併(Disney Entertainment、遊戲整合)與裁員導致的效率改善與風險;

● 第53週對全年營收/利潤的具體影響及公司指引與市場預期差距。且

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/edrlmn

版權聲明

版權聲明本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。