禮來公佈Q1營收19.8億美元、EPS大增,上調全年指引,股價早盤跳升但處方趨勢與競爭壓力仍是隱憂。

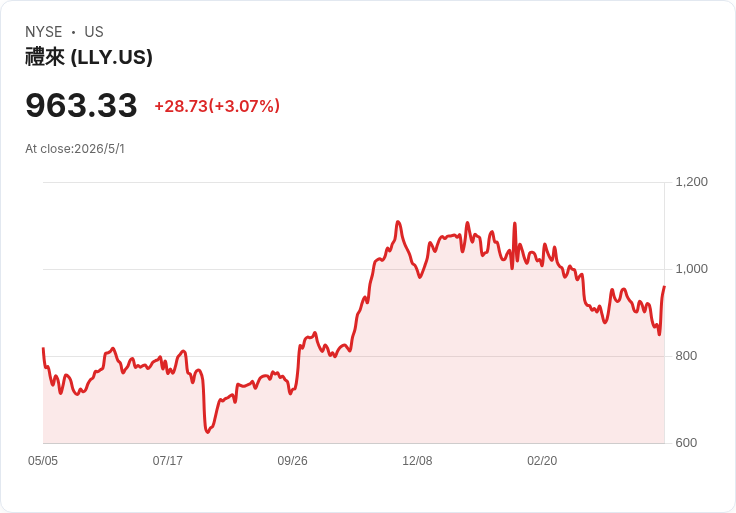

禮來(Eli Lilly)本週以強勁的第1季數據吸引市場目光:公司宣佈2026年第一季營收達198億美元,較去年同期成長56%,非GAAP每股盈餘年增156%。受此利多股價在早盤一度上漲4.3%,雖然盤中回穩至每股963.54美元,但仍較前一交易日上漲約3.1%。

背景與驅動因素 這波成長主要由其GLP-1類藥物帶動:Mounjaro與Zepbound合計貢獻128億美元銷售(報導以十億美元單位)。公司基於此營運動能,將全年營收指引調升至820至850億美元區間,並同步提升獲利展望。此外,FDA提出一項擬議規則,若通過將禁止配方藥廠製作與禮來關鍵藥品相似的「複製品」,此舉被市場解讀為對禮來產品線的額外保護,增強投資者信心。

事實與資料分析 - Q1 營收:198 億美元,年增 56%。 - GLP-1 合併銷售:128 億美元(Mounjaro + Zepbound)。 - 非GAAP EPS 年增約 156%。 - 新全年營收指引:820–850 億美元。 - 股價表現:早盤最高漲 4.3%,盤中收斂至漲 3.1%,現價 963.54 美元。 - 波動性:過去一年內曾出現 10 次超過 5% 的大幅波動。 - 近期處方資料衝擊:報導指出截至4月17日當週,Zepbound 注射劑處方下降,而競爭對手 Novo Nordisk 的 Wegovy 處方上升;禮來口服減重藥 Foundayo 第二週處方為 3,707 張,遠低於 Novo Nordisk 競品第二週的 18,410 張。 - 股價表現延伸:年初以來下跌約 10.8%,現價距 2025 年 11 月的 52 週高點 1,110 美元下跌約 13.2%;但五年總報酬範例顯示長期投資仍有可觀回報($1,000 成為約 $5,183)。

替代觀點與駁斥 - 替代觀點:部分投資人認為近期處方資料與 Foundayo 的初始採用速度不及預期,顯示禮來在口服減重藥與注射劑市場面臨強烈競爭,短期內可能影響成長動能,且高波動性增加交易風險。 - 駁斥與均衡看法:雖然短期處方資料值得關注,但公司真實銷售與營收已顯示強勁需求(Mounjaro+Zepbound 合計銷售龐大),且公司上調全年指引與可能的法規保護,都支援其中短期營運基礎。長期競爭仍存在,但現階段的營收與利潤擴張並非僅靠市場炒作。

風險提示 投資人應注意數項風險:處方與採用速度持續好轉或惡化、與 Novo Nordisk 等競爭者之市佔交鋒、支付端(保險與政府)對高價藥物的報銷政策變化、潛在法規或安全性問題,以及公司估值是否已部分反映未來成長預期。

總結與展望(行動呼籲) 禮來本季財報與指引上調顯示其GLP-1產品線仍在推動公司獲利快速成長,短線促成股價上漲並改變市場情緒;然而處方動態與競爭情勢提醒投資人不可忽視運營指標的節奏。建議投資者:短線交易者應關注每週處方數據與公司未來財報揭露、長期投資者則評估對公司護城河(藥物銷售力、法規保護與研發管線)的信心以及自己的風險承受度。未來數月,重點觀察Foundayo的採用曲線、Zepbound與Mounjaro的持續成長力道,以及FDA相關規則是否實際落地,這些因素將決定禮來能否將本季動能轉化為持續性的市場領先地位。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。