BofA給予買進評等、目標價72美元,指出UL估值落後同業且印度與事業拆分具催化。

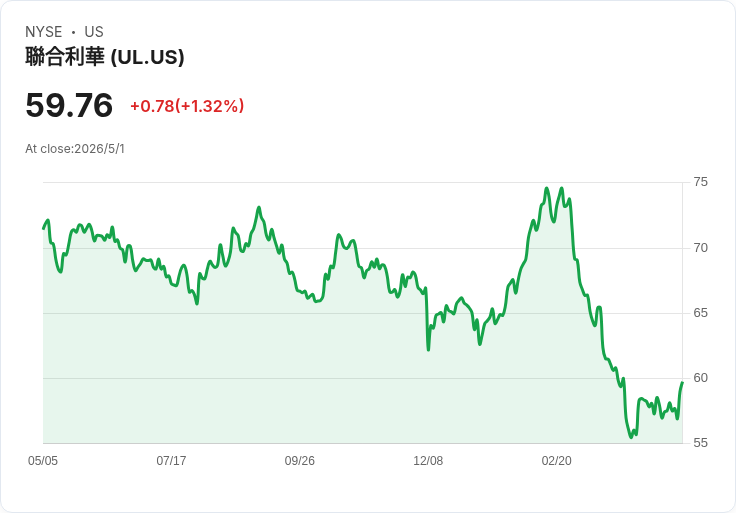

投資人關注:BofA Securities於4月14日由分析師Nicolas Ceron開始覆蓋聯合利華(Unilever,NYSE: UL),給予買進評等與72美元目標價,認為市場對該股出現「估值裂縫」。自伊朗衝突爆發以來,UL股價約下跌20%;BofA指出,根據2026年預期,UL預估本益比為15.4倍,較歐洲食品與家庭個護類股(HPC)折讓約8%,並較美國同業存在約20%的估值差距。

背景與主要催化: - 企業策略:與McCormick的協議將使聯合利華分拆食品部門,轉型為純粹的家庭與個人護理(HPC)公司,預期能讓市場更清楚評價各部門價值。 - 新興市場動能:BofA強調聯合利華在印度的「無可取代」地位,預估該市場將貢獻公司約25%的表現。 - 活動投資人影響:若Trian Partners等激進投資者推動在美國上市或其他資本市場行動,估值差距有望縮小(引用Ferguson案例作為參考)。

深入分析與風險評估: UL屬於低波動、現金流穩定的日用消費品公司,拆分後可望提升估值透明度與資本回報,但存在執行風險(拆分流程、會計與稅務安排)、地緣政治與貨幣波動風險。此外,若Trian未採取行動或拆分進度延遲,估值回升的時間與幅度將受限。

駁斥替代觀點: 有觀點主張AI類股具更大上行潛力;確實AI具高成長性,但伴隨高波動與政策、技術採用不確定性。對追求較低下行風險與穩定收益的投資人,UL的股息、品牌護城河與拆分催化可提供較佳風險調整後回報。

結論與建議行動: BofA將UL評為買進、目標價72美元,短中期投資者可視個人風險承受度,於估值折讓期間分批佈局,並密切追蹤食品部門拆分進度、印度銷售成長與激進投資人動向,這些將是能否彌平估值差距的關鍵催化劑。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。