華爾街資深分析師 Dan Ives 攜手 Yorkville 推新型商業銀行,主攻 AI 與科技融資;Intel 擴大晶圓代工投資、ASML 大幅增產,高階 AI 支出火力全開。蘋果在中國導入阿里巴巴 Qwen 模型,更凸顯全球 AI 金融與產能版圖加速重構。

華爾街對人工智慧浪潮的態度,已從「看好」演變為「全面押注」。從知名科技分析師 Dan Ives 展開新型態商業銀行,到晶片巨頭 Intel(股票代號 INTC) 加碼先進製程投資,再到阿里巴巴(Alibaba,美股代號 BABA) 與 Apple 在中國 AI 服務上的結盟,最新一波消息勾勒出一個關鍵趨勢:金融服務業正快速重構,目標鎖定 AI 相關資本支出與基礎建設,準備為這場「第四次工業革命」集中火力提供資金與顧問服務。

首先,Dan Ives 正式脫離傳統券商體系,與 Yorkville Securities 合組 Yorkville Ives & Co.,自稱要打造「現代商業銀行」。這家新機構一次整合投資銀行、股票研究、機構交易與自營投資,明確聚焦人工智慧、科技、工業、能源轉型與基礎建設等領域。Ives 直言,「第四次工業革命已經來了,需要一種新型銀行」,強調研究、銀行、交易與資本都要「放進同一個車罩下」,全面對準市場最大的一場轉型。這個定位本身,就是對未來十年 AI 融資需求的長線押注。

在華爾街傳統模式中,證券研究、承銷與交易往往分屬不同部門甚至不同公司,避免利益衝突。但 Ives 過去在 Wedbush Securities 的經歷,已顯示他不只做分析,更願意深度參與公司策略與新興資產,例如加入 Zeta Global 顧問董事會、短暫擔任 Eightco Holdings 董事長,甚至協助規劃圍繞 Worldcoin 的加密財庫策略。如今他把這種「跨界」做法制度化,形成研究與資本「一起下場」的銀行架構,代表 AI 相關企業在募資與併購上,未來將面臨的是更具主觀判斷與風險承擔的新型金融玩家。

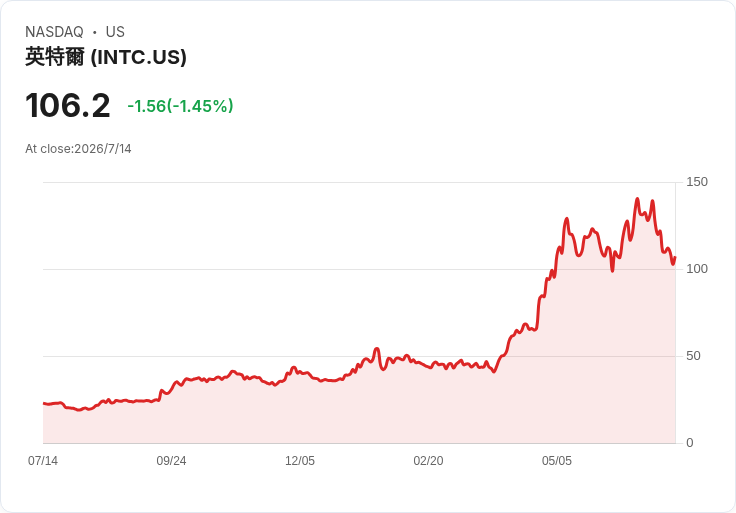

這種新型銀行之所以有市場,關鍵在於 AI 產業本身正衍生出龐大而複雜的資金需求。最新跡象之一是半導體設備商 ASML Holding(ASML) 公布亮眼財報後,再度上調全年銷售與毛利率預估,毛利率目標從原先 51%–53% 提高到 54%–56%,並計畫為 2028 年增加產能,以應付強勁需求。ASML 在最新說明中指出,其 High NA EUV 光刻設備已被 Intel Foundry 用於 18A 製程節點上,量產部分 Intel Core Ultra Series 3 處理器,鎖定「人工智慧個人電腦」市場。這等於釋出一個明确信號:為了迎接 AI PC 時代,晶片製造商願意砸下巨資購買最昂貴的製造設備,金融機構若不跟上,將錯過整個供應鏈的融資機會。

Intel 近期的動作更加佐證 AI 資本支出持續升溫。CNBC Investing Club 披露,Jim Cramer 所屬慈善信託連續在本週加碼 Intel 持股,並把它形容為「投資組合裡最愛的股票」。背後原因不只是看好股價,更是押注 Intel 代工事業在 AI 世代能轉型成功。Intel 宣布將在愛爾蘭工廠投資約 57 億美元,擴大 Xeon 伺服器處理器與其他產品的產能,同時透過採購 ASML 的 High NA EUV 機台提升先進製程良率與產能。對金融市場而言,這象徵未來數年資料中心、伺服器與記憶體相關資本支出仍維持高檔,需要大量股權與債務融資來支撐。

更廣泛來看,本週還出現多項佐證 AI 支出的數據。台灣半導體龍頭 Taiwan Semiconductor Manufacturing Company(台積電,未在美股直接掛牌,但為全球關鍵供應商) 六月銷售按年成長約 68%,市場普遍預期其即將公布的完整財報將維持樂觀口吻。另一方面,IBM(IBM) 雖然因第二季初步業績令人失望而在前一交易日暴跌 25%,寫下史上最慘單日跌幅,但公司預告顧客的資本支出正在從大型主機硬體,優先轉向伺服器、儲存與記憶體設備——這些正是支撐 AI 工作負載的關鍵基礎設施。對金融業來說,這種支出結構的轉變,等於讓 AI 基礎建設成為中長期的融資主戰場。

在終端應用面,阿里巴巴與 Apple 在中國市場的最新合作,更突顯 AI 技術版圖重組對資本市場的影響。阿里巴巴證實,其 Qwen 模型將整合進 Apple Intelligence,在中國版的 iOS、iPadOS、macOS 及 visionOS 中提供服務;中國網路安全主管機關也將 Apple AI 列入合規清單,與華為等本土供應商並列。消息傳出後,阿里巴巴在美股掛牌的 ADR 當日盤前勁揚約 4%。對投資人來說,這不只是單一公司的利多,而是一個信號:在美中科技競爭加劇的背景下,跨國科技巨頭要在特定市場落地 AI 服務,勢必要依附當地模型與監管框架,相關公司將成為區域型 AI 投資標的。

更有意思的是,這次合作還牽出一個新題材——「壓縮模型」帶來的新融資與併購機會。PrismML 這家由 Khosla Ventures 支持、源自 California Institute of Technology 的新創,宣稱已把阿里巴巴開源版 Qwen 模型從約 54GB 壓縮到不到 4GB,讓 270 億參數的模型可在 iPhone 15 以上機種本地執行。PrismML 目前正在與 Apple 對話,探討把強大型模型「縮小到能跑在手機上」。這類專攻模型壓縮與邊緣 AI 的公司,本身就可能成為 Yorkville Ives & Co. 等新型銀行積極追逐的早期投資標的,透過自營投資或併購顧問服務,搶進下一波 AI 應用層的技術整合。

站在金融服務業角度,這一連串事件有幾個值得留意的結構性變化。第一,傳統投資銀行模式正在被挑戰。像 Yorkville Ives & Co. 這樣,同時扮演研究機構、承銷商與共同投資人角色的「商業銀行」,在 AI 領域的資訊與資本配置上可能比傳統券商更具速度與靈活性,但也加深利益衝突疑慮。當分析師本人就是投資人,市場要如何判別其研究是客觀評估還是護盤持股,將成為監管機構與機構投資人不得不面對的新課題。

第二,AI 資本支出具有「路徑依賴」,一旦企業投入昂貴設備與資料中心建設,短期內難以抽身。ASML 擴產計畫、市場對台積電財報的高度期待、Intel 在愛爾蘭的 57 億美元投資,都是典型例子。這雖為金融機構提供長期融資機會,但也埋下景氣反轉時可能出現「設備過剩」與資產減損的風險。對像 Dan Ives 這樣積極看多 AI 的銀行家而言,如何在熱潮中維持風險節制,而不是盲目追高所有「AI」標籤的案子,將考驗其聲譽與存續。

第三,美中科技與監管角力,正在實質定義全球 AI 金融版圖。阿里巴巴近期禁止員工使用 Anthropic 的 AI,反映中國企業在使用美國模型時面臨的政治與合規壓力;美國國會則在討論如何限制本土企業採用中國模型。Meta reportedly 被迫拆解對中國公司 Manus 的 20 億美元收購案,更是直接示例。這些事件的共同結果,是資本更傾向投向「政治上可接受」的供應鏈與模型陣營,投資銀行與私募基金在布局跨國 AI 併購時,也必須把地緣政治風險當作核心評估因子,而不只是技術與財務數字。

當然,市場上也存在對 AI 融資熱潮的反對聲音。IBM 股價因財報不及預期而大跌,顯示即便搭上 AI 敘事,若短期業績無法支撐,股價修正仍相當殘酷。一些風險控管保守的機構認為,目前 AI 基礎建設投資已呈現「先砸錢、後找應用」的狀態,提醒不要重演過往光纖泡沫與網路泡沫的劇本。不過,從台積電的實際營收成長、ASML 提高毛利率預期,以及 Intel 具體的擴產計畫來看,至少在中期內,AI 相關硬體與算力需求仍有實際訂單與現金流支撐,並非完全脫離基本面。

總結來說,Yorkville Ives & Co. 的成立、半導體巨頭的擴產、以及阿里巴巴與 Apple 在中國 AI 的結盟,共同指向同一個答案:AI 不再只是科技產業的技術議題,而是金融服務業資本配置的新核心戰場。未來幾年,美股上的科技股與金融股走勢,很可能越來越依賴投資人對這場「第四次工業革命」的信心——以及華爾街在風險與回報之間能否拿捏得當。對一般投資人而言,與其追逐每一波題材型飆股,更關鍵的是看懂資本流向:誰在為 AI 基礎建設提供資金、誰在賣出關鍵設備、誰又掌握特定市場的監管門票。看清這三層結構,才有機會在 AI 金融版圖重塑中,找到真正具有長期價值的投資標的。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。