Meta第三季營收年增26%,但高額支出壓縮自由現金流。分析師重申買入評級,目標價910美元,暗示超過40%上漲空間。

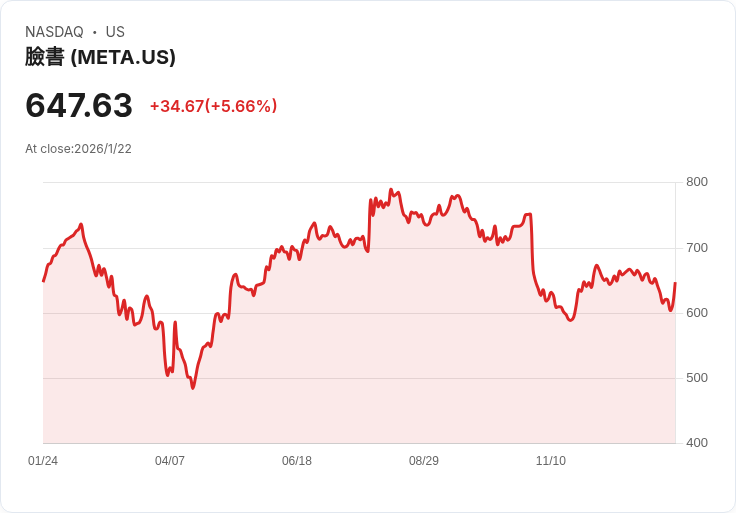

新聞:社交媒體廣告巨頭Meta Platforms(NASDAQ: META)的股價在週四上漲約6%,因為一位分析師重申了對該股的買入評級以及910美元的目標價。考慮到目前股價約648美元,這代表著相當可觀的上漲潛力(超過40%)。儘管投資者不應過度解讀分析師的評論,但許多人認為該股可能真的變得太便宜而無法忽視。

根據最新報告,Meta於2025年第三季度的營收達到512億美元,年增率為26%。這顯示出公司強勁的增長動能,相較於前兩個季度的16%和22%的增長有明顯加速。然而,公司的成本和費用也急劇上升,第三季同比增長32%,導致操作利潤率從43%降至40%。此外,自由現金流下降至106億美元,遠低於去年同期的155億美元。

Meta首席財務官Susan Li表示,公司正處於激動人心的時期,將持續進行大規模的AI基礎設施投資,預計2026年的資本支出將大幅增加。雖然市場對此表現出懷疑,但一些分析師認為此次賣壓或許過度,並指出以22倍的未來市盈率來看,該股並未反映其強勁的營收增長與穩健的淨現金狀況。

然而,投資者也需注意風險,包括AI投資未必產生預期的增長,以及對廣告收入的高度依賴。面對如此情況,若願意押注管理層的能力,現在或許是購買該股的好時機。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。