Kosmos股價近半年飆73.6%但三項財務缺陷嚴重,應暫避並尋找更穩健替代。

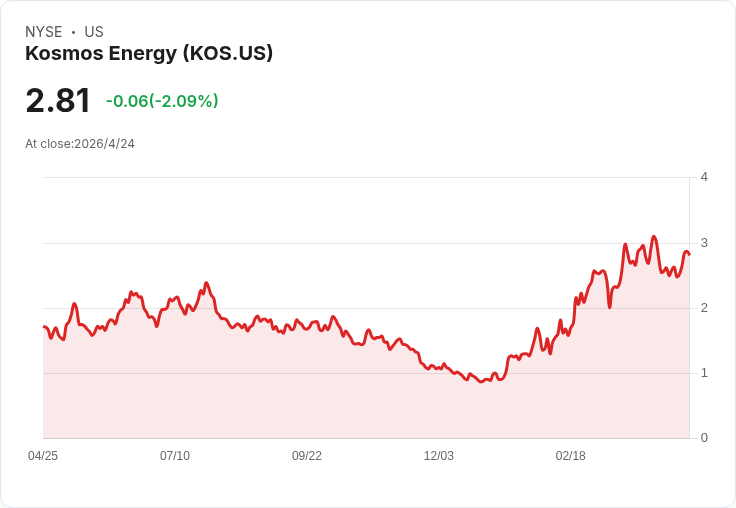

Kosmos Energy(KOS)在過去六個月內股價大漲73.6%,來到每股約2.90美元,短期漲勢容易吸引追高買盤。然而,表面行情之下藏有實質風險,我們認為投資人應謹慎觀望,以下為拒絕持有KOS的三大理由與建議替代方向。

背景與市場情勢 能源類股屬高度循環性產業,在商品價格有利時,許多基本面較弱的業者也會被市場短暫抬升。Kosmos屬於上游能源公司,雖然近期股價強勢,但從長期營運能力與現金流角度檢視,其表現未達堅實企業標準,投資價值存疑。

三大避免理由 1) 成長動能不足:過去五年,Kosmos的營收複合年增率僅9.9%,在上游與整合能源同業中偏低。循環性市場放大短期收益,但若基礎成長趨緩,公司在逆風時容易遭受衝擊。

2) 自由現金流為負、持續吃掉現金:我們重視自由現金流(FCF),Kosmos五年平均自由現金流利潤率為負10%,代表公司每產生100美元營收就燒掉約10美元現金。長期負FCF會限制回饋股東、投資擴張與抵禦風險的能力。

3) 體質偏弱、負債高且現金偏少:Kosmos過去一年現金流淨流出約1.804億美元,公司帳上現金僅約9,152萬美元,但負債高達30.5億美元。對我們來說,負債多且虧損的公司極可能面臨不得不從資本市場融資的壓力,而增資通常對現有股東不利(稀釋效應)。

替代與估值觀點 雖然Kosmos近期漲幅使其以約12.2倍的前瞻本益比交易(約2.90美元/股),看似合理估值,但在資本結構與現金流仍然脆弱的情況下,這個估值並不足以抵銷未顯現的下行風險。我們寧可選擇具備穩定現金流與耐週期能力的企業——文中建議「受升級迴圈支援的安全型工業股」作為替代方向;同時也可參考其他已展現長期回報的個股(例如文章提及的NVDA、KAI等)以擴大選股視角。

駁斥樂觀替代觀點 支持者可能指出:近期股價強勢、能源價格環境改善將帶動上游獲利回升。然而,股價反映預期並非保證實現;若Kosmos無法在短期內轉為穩定正向自由現金流或完成有利的融資,其可能被迫在不利條件下募資,導致股東稀釋或發生資本永久損失。我們更關注的是長期可持續的現金產生能力,而非短暫的市場情緒。

結論與投資建議 基於成長力道有限、自由現金流長期為負以及高負債與現金短缺的三重壓力,我們對Kosmos持避開立場。投資人若被短期漲勢吸引,應重新評估個股的現金流與資本結構風險;保守策略是等待公司能穩定產生自由現金流或其公開的融資計畫明朗化再考慮進場。建議資金可轉向具備穩健現金流、較低財務槓桿與長期成長前景的公司,並持續監控債務到期、現金變動與資本運作計畫。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。